Ulga na robotyzację - ostatni dzwonek

Ulga na robotyzację 2026 – zasady odliczenia, warunki, wydatki kwalifikowane oraz ryzyka i spory interpretacyjne przy rozliczeniu ulgi.

Sebastian

Główny Księgowy

Kupujesz robota za 500 000 zł. Fiskus oddaje ci 47 500 zł. Brzmi dobrze? Bo jest dobre - tyle że tylko do 31 grudnia 2026 roku. Ulga na robotyzację to jeden z najlepiej skonstruowanych instrumentów podatkowych ostatnich lat, a jednocześnie jeden z najbardziej zaniedbanych. W rozliczeniu za 2024 rok skorzystało z niej zaledwie 445 firm w całej Polsce. Deadline jest twardy. Ministerstwo Finansów nie prowadzi dziś prac nad przedłużeniem ulgi. Planuj bez założenia, że coś się zmieni. Działaj teraz.

Jak działa ulga na robotyzację? Mechanizm w praktyce

Zasada jest prosta: za każdą złotówkę wydaną na robotyzację możesz odliczyć od podstawy opodatkowania 1,50 zł. Wydatek na robota trafia do kosztów uzyskania przychodów (KUP) - tak jak każdy inny koszt firmowy. Ulga pozwala dodatkowo odliczyć 50% tych samych kosztów od podstawy opodatkowania. Łącznie „liczysz sobie” 150% wydatku.

Przykład liczbowy: Kupujesz robota przemysłowego za 500 000 zł. Jesteś podatnikiem CIT, stawka 19%. * Koszt w KUP: 500 000 zł * Dodatkowe odliczenie (50%): 250 000 zł * Łączne odliczenie od podstawy: 750 000 zł * Oszczędność podatkowa (19%): 142 500 zł * Realna korzyść z ulgi: 47 500 zł

Ulga rozliczana jest wyłącznie w zeznaniu rocznym. Jeśli w danym roku nie masz wystarczającego dochodu, nieodliczoną część możesz przenieść na 6 kolejnych lat podatkowych.

Kto może skorzystać, a kto jest wykluczony?

Podatnicy uprawnieni: * Podatnicy CIT: Każdy podatnik uzyskujący przychody inne niż z zysków kapitałowych (spółki z o.o., akcyjne, komandytowe), prowadzący działalność operacyjną. Wybór odpowiedniej formy prawnej działalności ma kluczowe znaczenie dla możliwości skorzystania z ulgi. * Podatnicy PIT: Osoby prowadzące pozarolniczą działalność gospodarczą, opodatkowane skalą podatkową (PIT-36) lub podatkiem liniowym (PIT-36L).

Kto NIE skorzysta? * Ryczałtowcy: Przedsiębiorcy rozliczający się ryczałtem ewidencjonowanym. * Estoński CIT: Brak możliwości rozliczania kosztów uzyskania przychodów w klasycznym rozumieniu wyklucza zastosowanie mechanizmu ulgi. Więcej o konsekwencjach wyboru tej formy opodatkowania przeczytasz w artykule Spółka z o.o. w 2026 roku – pułapka czy najlepszy wybór?

Co możesz wliczyć w koszty? Lista wydatków kwalifikowanych

Przepisy precyzyjnie określają, jakie wydatki uprawniają do ulgi:

Fabrycznie nowe roboty przemysłowe: Używane maszyny nie kwalifikują się. Urządzenie musi być automatycznie sterowane, programowalne, wielozadaniowe i posiadać co najmniej 3 osie ruchu.

Maszyny i urządzenia peryferyjne: Funkcjonalnie związane z robotem (np. systemy wizyjne, czujniki, elementy BHP, tory jezdne).

Wartości niematerialne i prawne (WNiP): Oprogramowanie sterujące robotem, licencje.

Usługi szkoleniowe: Koszty szkoleń pracowników dotyczących obsługi robotów.

Leasing: W leasingu finansowym są to odpisy amortyzacyjne, w operacyjnym — raty leasingowe zaliczone do KUP. Prawidłowa kwalifikacja umowy leasingowej wymaga szczegółowej analizy dokumentów i zapisów kontraktowych.

Ważne wyłączenie: Jeśli zakup robota był dofinansowany z dotacji, ta część wydatku nie może być objęta ulgą. Odliczeniu podlega wyłącznie część sfinansowana ze środków własnych lub kredytu.

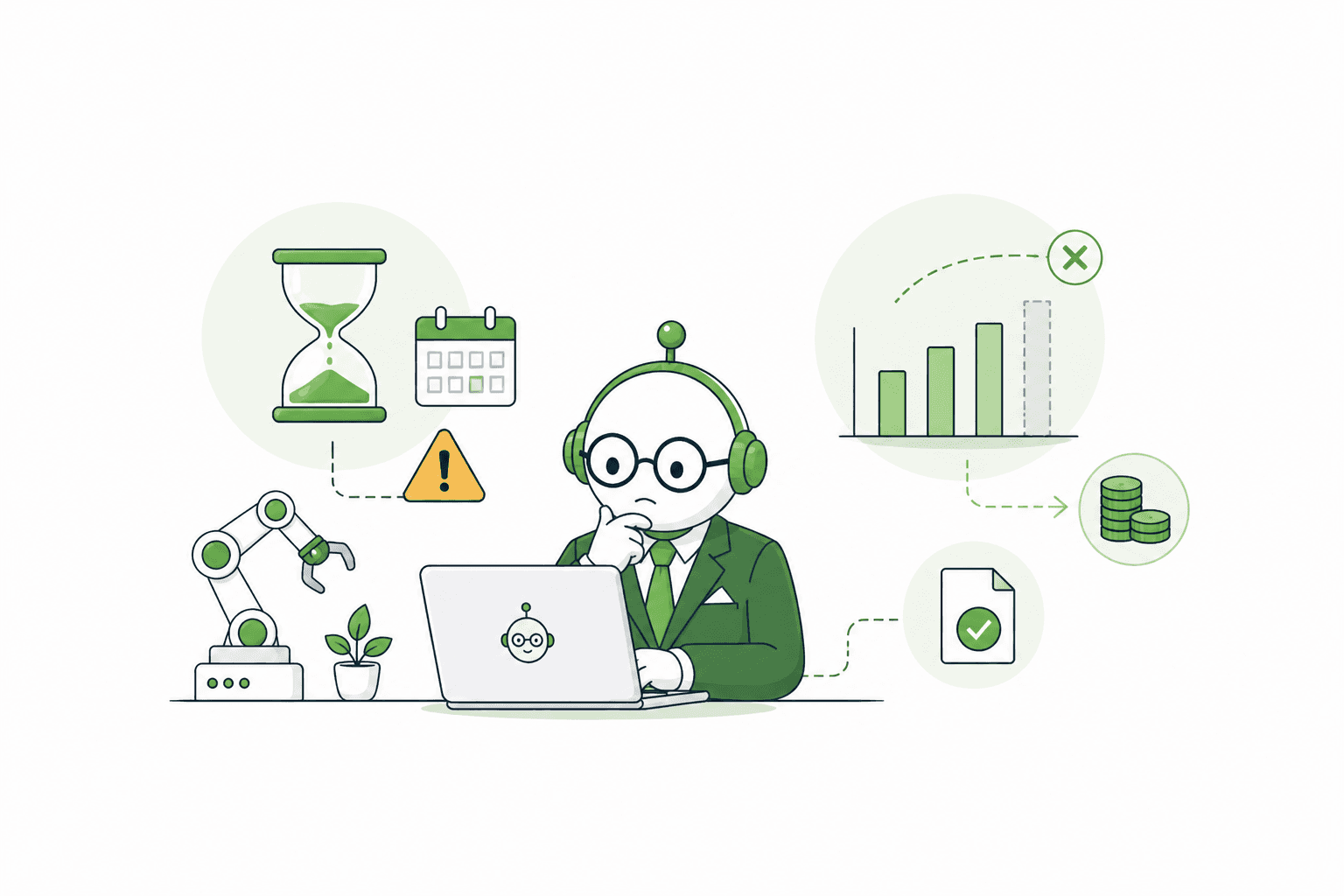

Trzy spory z fiskusem - co musisz wiedzieć przed rozliczeniem

Ulga generuje poważne spory interpretacyjne. Oto najważniejsze z nich:

Co właściwie jest „robotem przemysłowym”?

Fiskus uważał, że robot musi pracować bezpośrednio przy linii produkcyjnej. Przełomowy wyrok NSA (II FSK 2139/23) uznał jednak, że wystarczy, iż jest wykorzystywany na terenie zakładu przemysłowego. Jeśli masz robota magazynowego lub paletyzator, masz mocne podstawy do skorzystania z ulgi. W takich spornych przypadkach warto śledzić aktualne podstawy prawne i interpretacje podatkowe.

Odliczasz 50% ceny zakupu czy tylko 50% odpisu amortyzacyjnego?

To spór o największe pieniądze. Fiskus twierdzi, że odliczenie przysługuje tylko od odpisów amortyzacyjnych (rok po roku). Sądy orzekają, że odliczeniu podlega cena nabycia jednorazowo w roku zakupu. Wyroki WSA są po stronie podatników, ale NSA jeszcze się nie wypowiedział. Ryzyko sporu jest realne.

Czy ulgą można objąć cały zintegrowany zespół maszyn?

Fiskus uważa, że przepisy dotyczą pojedynczego robota. WSA w Warszawie orzekł, że ulgą można objąć zintegrowany zespół maszyn. Sprawa trafi do NSA. Jeśli inwestujesz w kompleksową linię, ryzyko sporu jest wysokie.

Pułapki i ryzyka - zanim złożysz zeznanie

Amortyzacja po 2026 roku

Ulga wygasa 31 grudnia 2026 r. Jeśli kupujesz robota i amortyzujesz go przez 10 lat, odpisy przypadające na lata 2027 i kolejne nie będą mogły być objęte ulgą (przy stanowisku fiskusa). Przy stanowisku sądów (odliczenie od ceny nabycia) korzystasz z pełnej ulgi w roku zakupu.

Brak dochodu w roku zakupu

Nieodliczona część przechodzi na kolejne lata (maks. 6 lat), ale przeniesienie dotyczy wyłącznie kosztów poniesionych do 31.12.2026 r. Dlatego kluczowa jest wcześniejsza optymalizacja podatkowa i analiza zdarzeń gospodarczych, aby maksymalnie wykorzystać dostępne odliczenia.

Co z przedłużeniem ulgi? Aktualny stan legislacyjny

Ministerstwo Finansów nie prowadzi dziś prac legislacyjnych w sprawie przedłużenia ulgi. Poselski projekt nowelizacji (zakładający podniesienie odliczenia do 100%) procedowany jest przez opozycję, a jego los pozostaje niepewny. Przedsiębiorcy nie powinni podejmować decyzji inwestycyjnych w oparciu o ewentualne przedłużenie.

Jeśli planujesz inwestycję w automatyzację, nie czekaj na ostatnią chwilę. Czas na analizę i prawidłowe rozliczenie jest teraz. Zapraszamy do przetestowania narzędzi wspierających szybką weryfikację przepisów i analizę finansową podczas bezpłatnego, 14-dniowego okresu próbnego.