WHT dla przedsiębiorcy

Podatek u źródła (WHT) - obowiązki płatnika, certyfikat rezydencji, zwolnienia oraz praktyczne zasady rozliczeń z zagranicą.

Sebastian

Główny Księgowy

Podatek u źródła - w praktyce dla przedsiębiorcy

Płacisz za licencje na oprogramowanie, usługi doradcze z zagranicy albo wypłacasz dywidendę zagranicznemu wspólnikowi? Jeśli tak, to na Twojej firmie może ciążyć obowiązek pobrania i wpłacenia podatku u źródła (WHT – Withholding Tax). Wbrew pozorom, to nie zagraniczny kontrahent martwi się tym podatkiem, ale Ty – jako polski płatnik.

Błąd w rozliczeniu WHT to ryzyko odsetek za zwłokę, a także odpowiedzialności majątkowej i karnoskarbowej. W tym artykule wyjaśniamy, kiedy musisz pobrać podatek, jak tego uniknąć dzięki odpowiednim dokumentom i na co uważać przy zagranicznych przelewach.

Czym jest podatek u źródła (WHT) w praktyce?

Podatek u źródła dotyczy dochodów, które zagraniczne firmy lub osoby fizyczne (nierezydenci) osiągają w Polsce. Zamiast czekać, aż zagraniczny podmiot rozliczy się z polskim fiskusem, przepisy nakładają obowiązek pobrania podatku na polskiego przedsiębiorcę, który dokonuje wypłaty.

WHT najczęściej pojawia się przy wypłatach za:

dywidendy,

odsetki,

należności licencyjne,

wybrane usługi niematerialne.

Ważne: Przepisy różnią się w zależności od tego, komu płacisz. Jeśli odbiorcą jest zagraniczna spółka, stosujesz przepisy ustawy o CIT. Jeśli płacisz osobie fizycznej z zagranicy – obowiązuje ustawa o PIT. W obu przypadkach inne są formularze i obowiązki sprawozdawcze.

Więcej o rozliczeniach podatkowych i aktualnych przepisach przeczytasz na naszym blogu.

Kiedy WHT nie występuje (lub można go obniżyć)?

Co do zasady, podatek u źródła nie obejmuje zapłaty za dostawy towarów ani typowych usług budowlanych. Jednak uwaga na umowy mieszane! Jeśli kontrakt budowlany zawiera elementy licencyjne, przekazanie know-how lub najem urządzeń – dla tych elementów WHT może wystąpić.

Certyfikat rezydencji i umowy o unikaniu podwójnego opodatkowania (UPO)

Aby nie płacić 20% podatku od usług niematerialnych czy licencji, musisz posiadać certyfikat rezydencji kontrahenta. To dokument potwierdzający, w jakim kraju firma płaci podatki. Polska ma podpisane umowy o unikaniu podwójnego opodatkowania (UPO) z ponad 90 państwami.

W praktyce wiele usług niematerialnych (np. doradcze, reklamowe, prawne) jest w UPO traktowanych jako „zyski przedsiębiorstw”. Jeśli masz certyfikat rezydencji kontrahenta, a on nie ma zakładu w Polsce – WHT najczęściej nie jest pobierany w ogóle. To kluczowa zasada, która pozwala zaoszczędzić sporo pieniędzy. Warto zawsze opierać się na aktualnych podstawach prawnych i interpretacjach podatkowych, aby mieć pewność co do stosowanych zwolnień.

Zwolnienia dyrektywowe UE

Dla podmiotów powiązanych w ramach grup kapitałowych z UE/EOG istnieją dwa ważne zwolnienia:

1. Dyrektywa Parent-Subsidiary: zwalnia z WHT wypłatę dywidend, jeśli spółka otrzymująca ma min. 10% udziałów w spółce wypłacającej nieprzerwanie przez 2 lata.

2. Dyrektywa Interest-Royalties: zwalnia z WHT odsetki i należności licencyjne, jeśli powiązanie kapitałowe wynosi min. 25% nieprzerwanie przez 2 lata.

Praktyczne przykłady i pułapki

Przykład 1: Zakup licencji z Niemiec

Twoja firma kupuje licencję na oprogramowanie od kontrahenta z Niemiec. Zanim zrobisz przelew, sprawdź: * Czy masz aktualny certyfikat rezydencji niemieckiej firmy? * Czy polsko-niemiecka umowa o unikaniu podwójnego opodatkowania pozwala na niższą stawkę lub zwolnienie? Jeśli nie masz certyfikatu, musisz potrącić 20% podatku z kwoty faktury i wpłacić go do polskiego urzędu skarbowego.

Przykład 2: Usługi transportowe i najem

Płacisz za najem lub czarter środka transportu. Przepisy CIT traktują to jako prawo do użytkowania urządzenia przemysłowego. Taka płatność może podlegać 20% WHT.

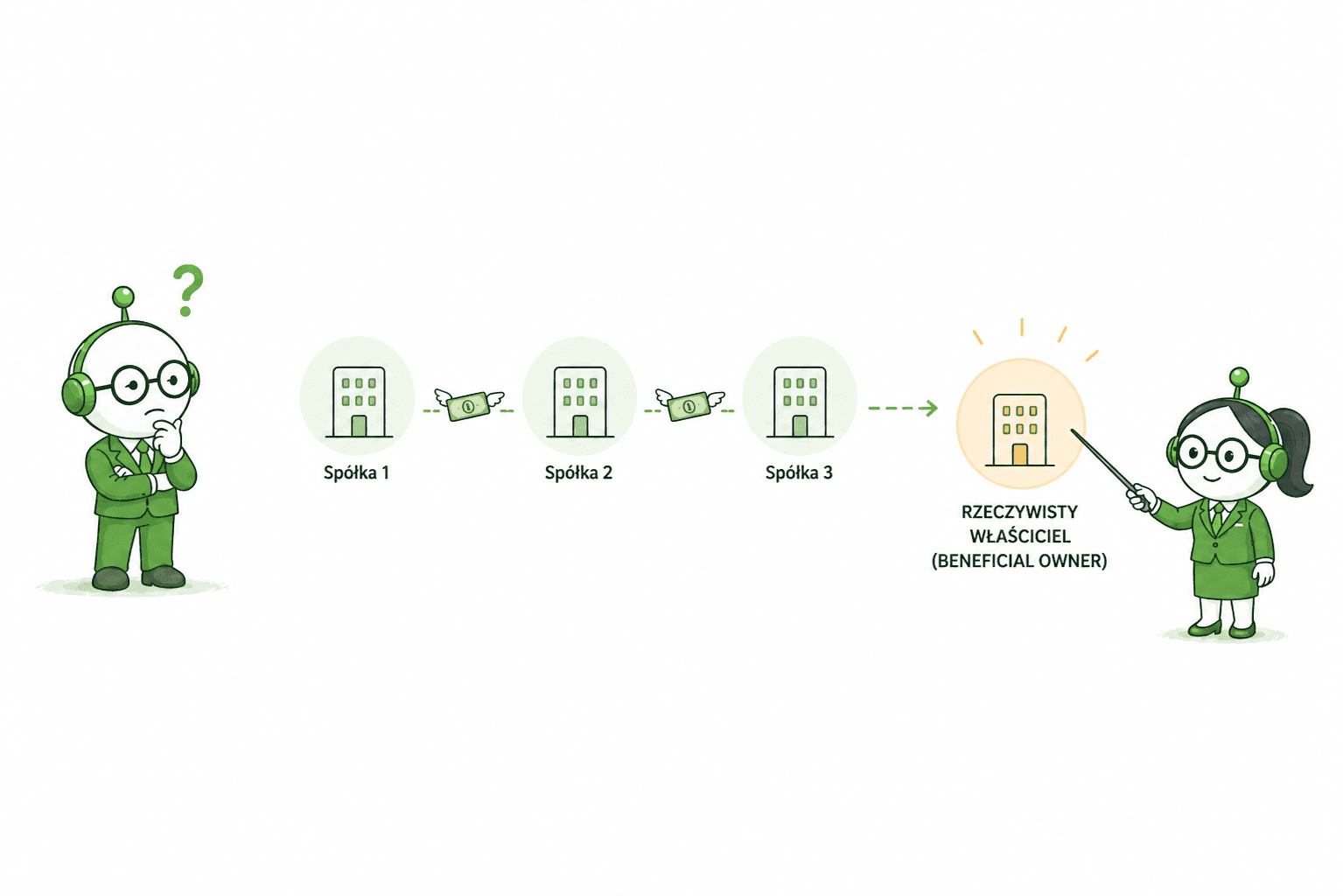

Pułapka: Beneficial Owner (Rzeczywisty właściciel)

Nie wystarczy spojrzeć na dane z faktury. Musisz ustalić, czy zagraniczny odbiorca jest rzeczywistym właścicielem należności (Beneficial Owner). Musi on otrzymywać pieniądze dla własnej korzyści, decydować o ich przeznaczeniu i prowadzić rzeczywistą działalność. Jeśli płacisz odsetki spółce, która tylko „przepuszcza” je dalej do spółki matki, preferencje podatkowe mogą nie mieć zastosowania. Błędy w tym obszarze to częsty powód problemów, dlatego warto zadbać o odpowiednie przygotowanie do kontroli podatkowych.

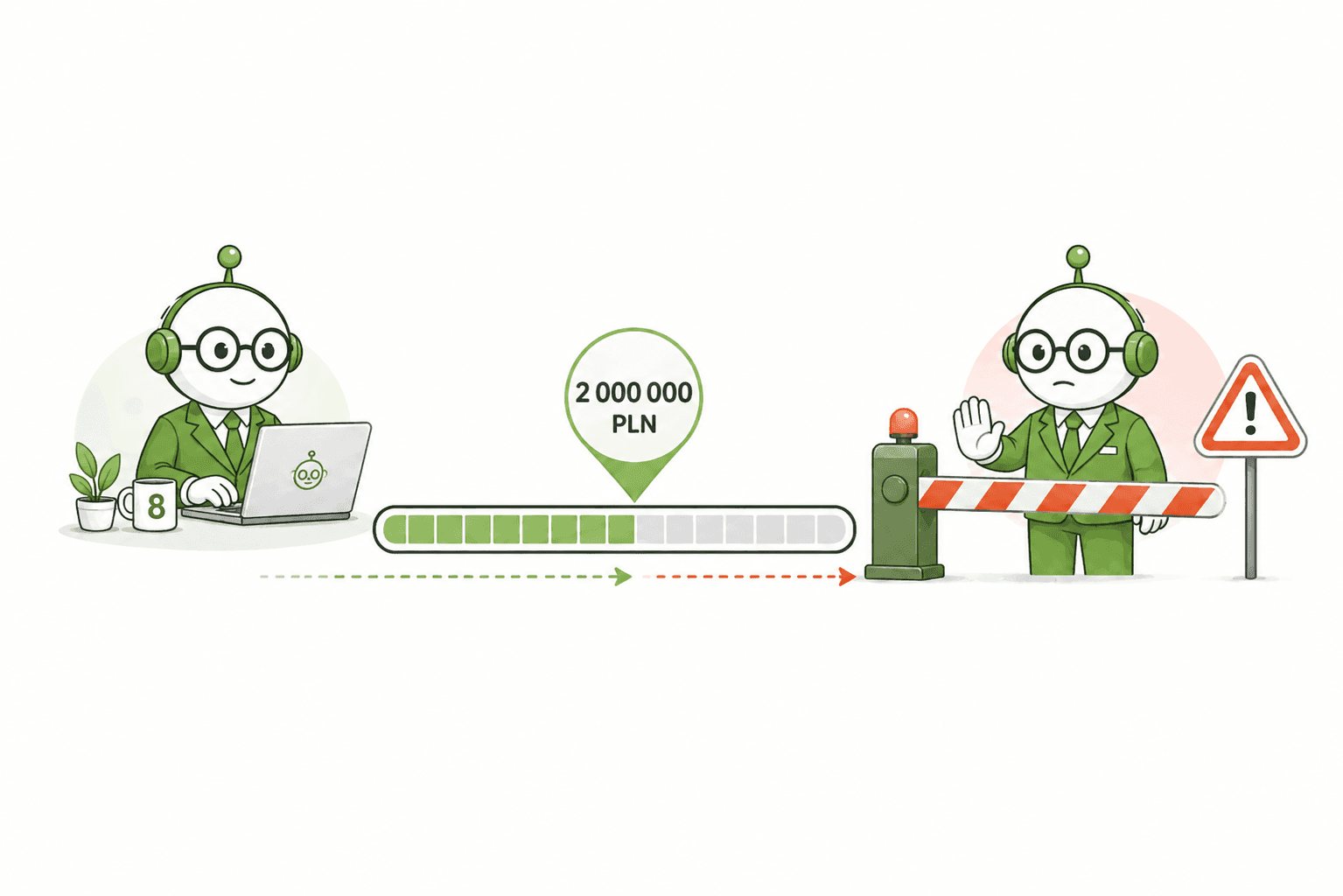

Pułapka: Próg 2 mln PLN i mechanizm pay & refund

Jeśli wypłacasz podmiotom powiązanym z tytułu odsetek, licencji lub dywidend ponad 2 mln PLN rocznie, włącza się mechanizm pay & refund. Musisz pobrać podatek według stawki krajowej (bez ulg z UPO), a dopiero potem możesz wystąpić o zwrot, złożyć oświadczenie WH-OSC lub uzyskać opinię o stosowaniu preferencji. Uwaga: usługi niematerialne (doradcze, reklamowe) nie podlegają pod ten mechanizm.

Najczęstsze pytania przedsiębiorcy (Q&A)

Zanim zaczniesz szukać odpowiedzi na własną rękę, warto wiedzieć, jak formułować pytania do specjalisty, aby uzyskać precyzyjną pomoc. Oto najczęstsze wątpliwości dotyczące WHT:

Czy zawsze muszę pobierać podatek przy przelewie do zagranicznego kontrahenta? Nie. WHT dotyczy tylko określonych kategorii wypłat (np. licencje, odsetki, dywidendy, usługi doradcze, reklamowe, prawne). Za zwykły zakup towarów nie pobierasz WHT.

Kiedy certyfikat rezydencji traci ważność? Jeśli certyfikat nie ma wpisanej daty ważności, jest ważny przez 12 miesięcy od dnia wydania. Jeśli w tym czasie kontrahent zmieni siedzibę, musi dostarczyć nowy dokument.

Czy WHT dotyczy usług transportowych? Sama usługa transportowa nie podlega WHT. Ale jeśli płacisz za najem lub czarter środka transportu, to traktowane jest to jako użytkowanie urządzenia przemysłowego i może podlegać 20% WHT.

Co jeśli wyślę przelew bez certyfikatu rezydencji? Jeśli wypłata dotyczy kategorii objętej WHT (np. usług doradczych), a Ty nie masz certyfikatu, musisz pobrać podatek według stawki krajowej (zazwyczaj 20%) i wpłacić go do urzędu skarbowego. Jeśli tego nie zrobisz, urząd upomni się o podatek wraz z odsetkami od Twojej firmy.

Jakie są terminy na wpłatę WHT? Pobrany podatek musisz wpłacić do 7. dnia miesiąca następującego po miesiącu wypłaty. Pamiętaj też o rocznych deklaracjach (np. IFT-2R do 31 marca), nawet jeśli podatek był zwolniony, ale kontrahent poprosił o informację.

Podsumowanie

Podatek u źródła to obszar, w którym łatwo o kosztowny błąd. Zanim wyślesz przelew za granicę za usługi niematerialne, licencje czy odsetki, zawsze ustal charakter płatności i zdobądź aktualny certyfikat rezydencji kontrahenta. Weryfikuj, kto jest rzeczywistym właścicielem środków i pilnuj progu 2 mln PLN przy transakcjach z podmiotami powiązanymi.

Jeśli masz wątpliwości dotyczące rozliczeń międzynarodowych lub innych kwestii podatkowych w swojej firmie, sprawdź swoje obowiązki podatkowe i upewnij się, że działasz zgodnie z prawem.

Rozliczanie podatku u źródła i weryfikacja zagranicznych kontrahentów to zadania wymagające precyzji i znajomości aktualnych przepisów. Jeśli chcesz mieć pewność, że Twoje rozliczenia są poprawne i chcesz szybko weryfikować podobne kwestie podatkowe, warto poznać Księgoboty. To inteligentne narzędzie, które wspiera przedsiębiorców i księgowych w codziennej pracy, dostarczając jasnych odpowiedzi opartych na przepisach. Możesz przetestować je przez 14 dni bezpłatnie po rejestracji na ksiegoboty.biz.