Spółka z o.o. w 2026 roku – pułapka czy najlepszy wybór?

Spółka z o.o. w 2026 – korzyści, obowiązki i ryzyka oraz ocena opłacalności w zależności od modelu działalności.

Alicja

Główna Księgowa

Praktyczny poradnik dla przedsiębiorców

Spółka z ograniczoną odpowiedzialnością pozostaje w 2026 roku jedną z najchętniej wybieranych form prowadzenia biznesu, ale nie jest rozwiązaniem uniwersalnym. Przedsiębiorcy decydują się na nią, aby chronić majątek prywatny i optymalizować obciążenia podatkowe. W praktyce jednak założenie spółki wiąże się z wyższymi kosztami obsługi księgowej, pełną sprawozdawczością oraz rygorystycznymi zasadami wypłaty środków.

Wybór tej formy prawnej ma sens, gdy prowadzisz działalność o podwyższonym ryzyku biznesowym, planujesz zatrudniać pracowników, pozyskiwać inwestorów lub gdy Twoje roczne przychody przekraczają próg 100–200 tysięcy złotych. Dla początkujących przedsiębiorców o niskich przychodach i minimalnym ryzyku, koszty administracyjne spółki z o.o. często przewyższają potencjalne korzyści.

Rejestracja i podstawowe wymagania w 2026 roku

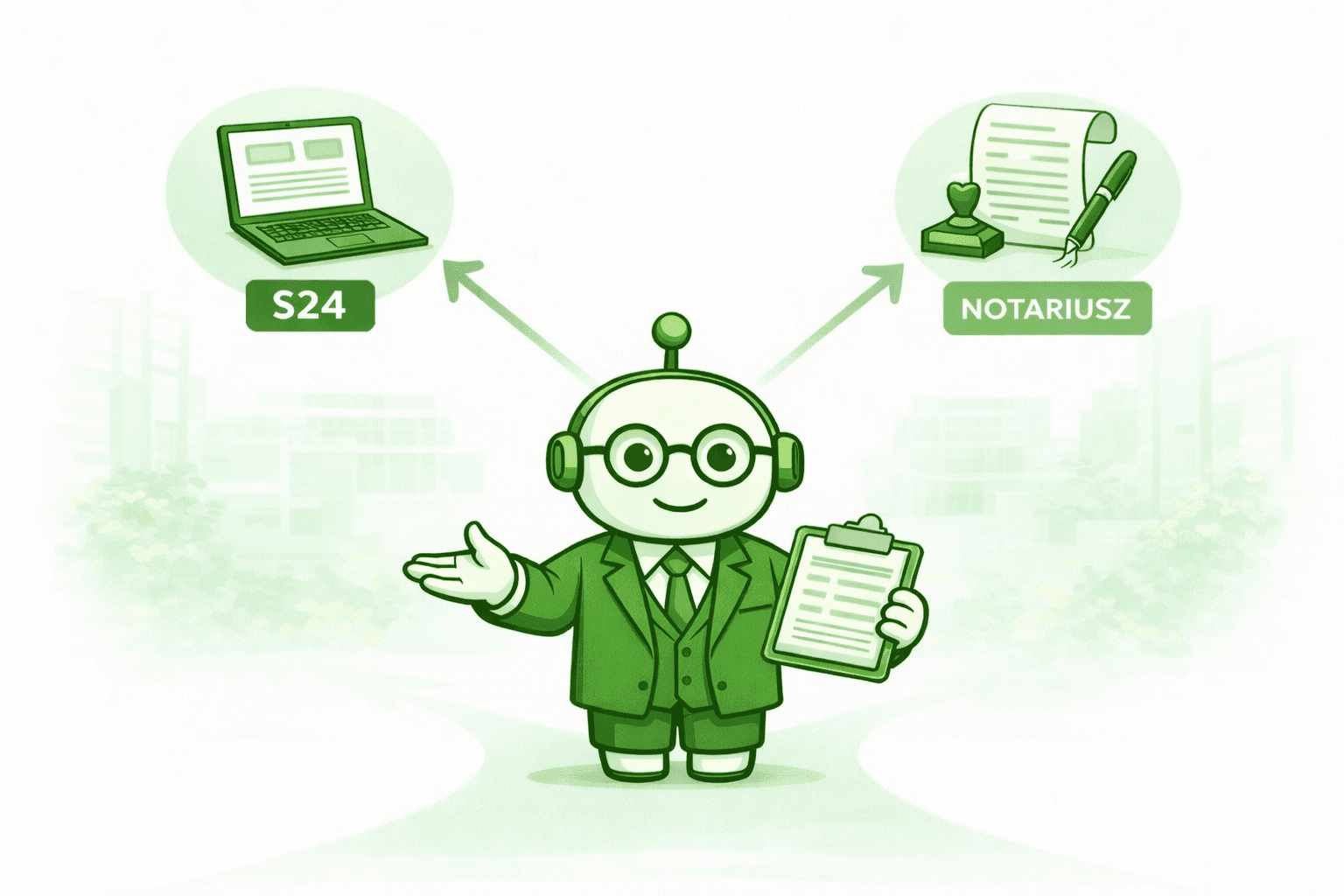

Aby założyć spółkę z o.o., potrzebujesz kapitału zakładowego w wysokości minimum 5 000 zł. Rejestrację możesz przeprowadzić na dwa sposoby, a wybór determinuje koszty i elastyczność umowy.

Najszybszą i najtańszą opcją jest system S24. Rejestracja odbywa się online na bazie gotowego wzorca umowy. Koszty zamykają się w kwocie 350 zł (250 zł opłaty sądowej i 100 zł za ogłoszenie w Monitorze Sądowym i Gospodarczym) plus 0,5% podatku PCC od kapitału. Ograniczeniem S24 jest to, że kapitał można pokryć wyłącznie gotówką, a umowa nie pozwala na wprowadzanie niestandardowych zapisów.

Druga droga to rejestracja u notariusza. Jest niezbędna, jeśli chcesz wnieść do spółki aport (np. maszyny, patenty) lub potrzebujesz specyficznych zapisów w umowie, takich jak uprzywilejowanie udziałów. Koszty są wyższe – opłata sądowa wynosi 500 zł, do tego dochodzi taksa notarialna (zależna od kapitału, przy 5 000 zł to ok. 160 zł) oraz koszty wypisów.

Niezależnie od wybranej ścieżki, pamiętaj o bezwzględnym obowiązku zgłoszenia beneficjentów rzeczywistych do CRBR w terminie 7 dni od wpisu do KRS. Przeoczenie tego terminu to jeden z najczęstszych błędów, który skutkuje dotkliwymi karami finansowymi.

Odpowiedzialność - co faktycznie ryzykujesz jako wspólnik i zarząd?

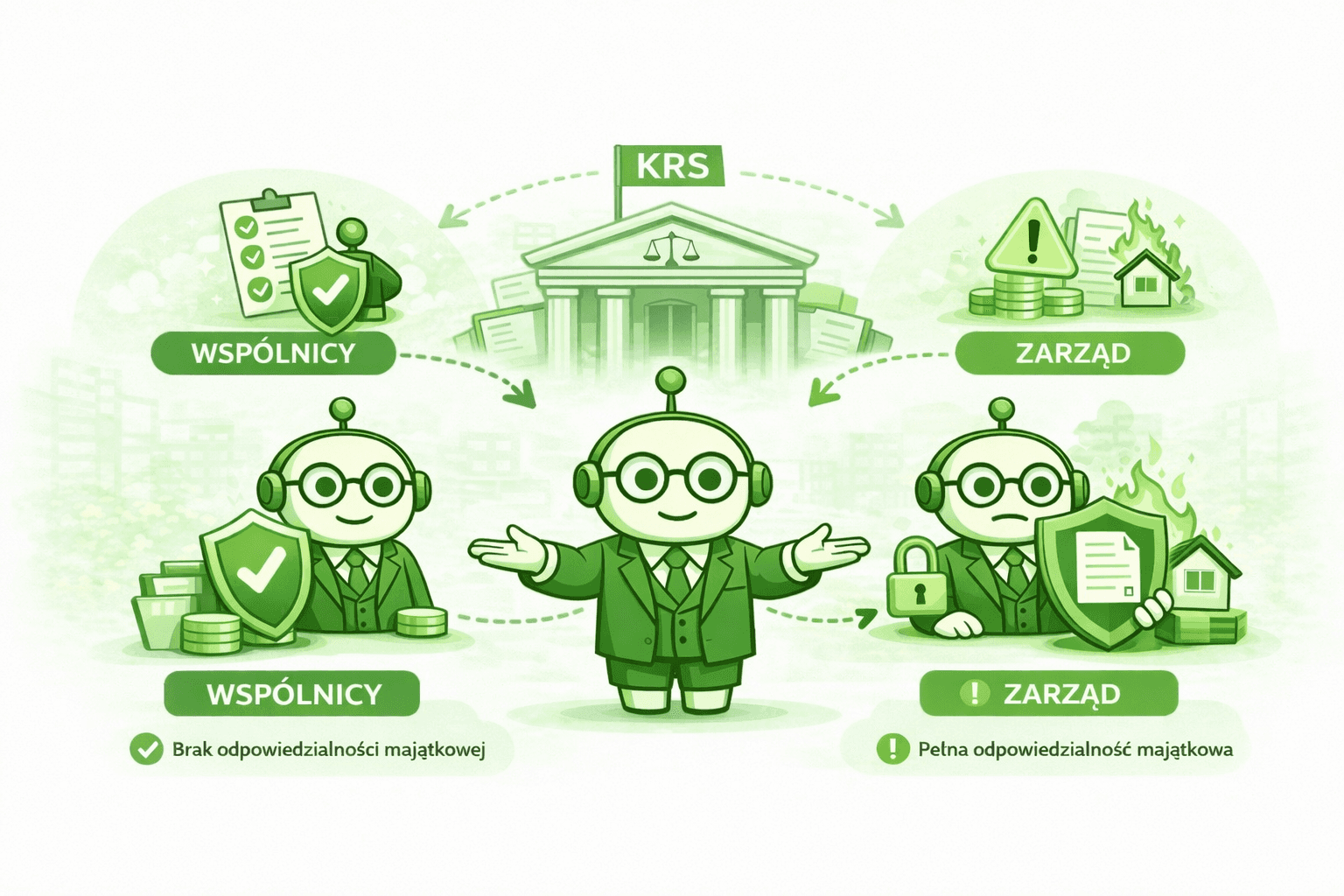

Tarcza korporacyjna chroni wspólników – jako udziałowiec ryzykujesz tylko do wysokości wniesionego wkładu. Twój prywatny majątek jest bezpieczny. Sytuacja wygląda jednak zupełnie inaczej, jeśli zasiadasz w zarządzie spółki.

Członkowie zarządu odpowiadają swoim prywatnym majątkiem za zobowiązania spółki, gdy egzekucja z jej majątku okaże się bezskuteczna. Dotyczy to w szczególności zaległości podatkowych oraz nieopłaconych składek ZUS. Odpowiedzialność tę można wyłączyć, ale wymaga to udowodnienia, że we właściwym czasie zgłoszono wniosek o ogłoszenie upadłości. W praktyce oznacza to, że bycie prezesem własnej spółki wymaga ciągłego monitorowania jej płynności finansowej.

Podatki i ZUS – co się zmieniło, na co uważać?

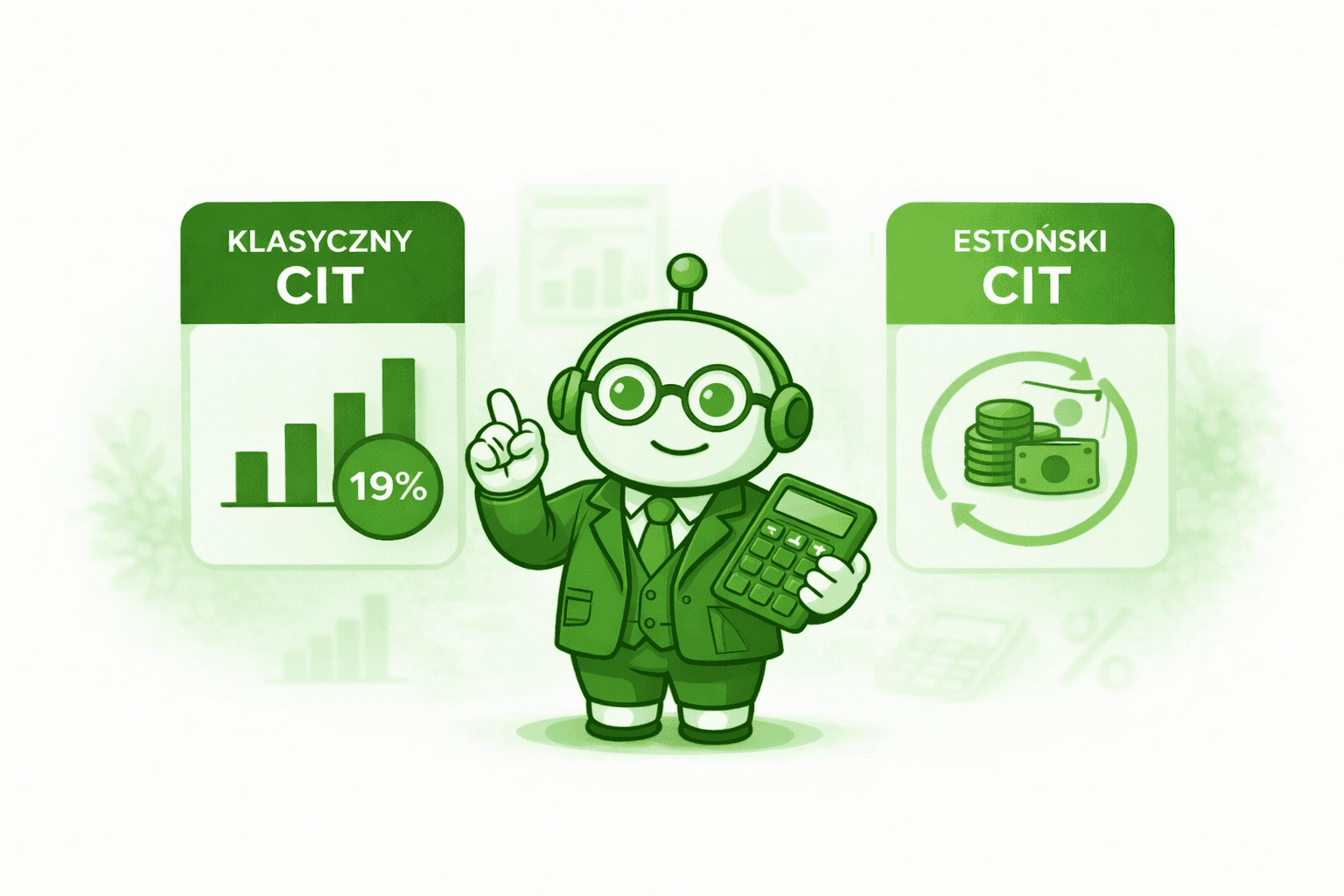

W 2026 roku spółka z o.o. rozlicza podatek CIT według dwóch stawek. Podstawowa wynosi 19%. Mali podatnicy, których przychody brutto w poprzednim roku nie przekroczyły 8 517 000 zł, mogą korzystać z preferencyjnej stawki 9%. Należy jednak pamiętać, że stawka 9% nie dotyczy zysków kapitałowych (np. ze sprzedaży udziałów).

W kwestii podatku VAT, próg zwolnienia podmiotowego wynosi obecnie 240 000 zł. Zwolnienie to nie przysługuje jednak z automatu każdemu. Branże takie jak doradztwo czy usługi prawnicze muszą zarejestrować się do VAT od pierwszej złotówki.

Kwestia składek ZUS zależy od struktury właścicielskiej. Jednoosobowa spółka z o.o. jest traktowana przez ZUS rygorystycznie – jedyny wspólnik płaci składki społeczne oraz stałą składkę zdrowotną, niezależnie od tego, czy spółka generuje dochód. W spółce wieloosobowej samo posiadanie udziałów nie rodzi obowiązku opłacania ZUS. Obciążenia pojawiają się dopiero wtedy, gdy wspólnik pobiera wynagrodzenie, na przykład z tytułu powołania do zarządu (wtedy płaci 9% składki zdrowotnej) lub umowy o pracę (pełne oskładkowanie). Warto dokładnie przeanalizować wzrost składek ZUS w 2026 roku – szczegółowa analiza konsekwencji dla przedsiębiorstw transportowych i innych branż, aby uniknąć niespodzianek.

Jeśli spółka planuje zatrudniać pracowników, dochodzą dodatkowe obowiązki. Należy pamiętać o funduszach socjalnych – polecamy sprawdzić ZFŚS 2026 bez tajemnic: Nowe limity, pułapki i praktyczne porady dla każdego pracodawcy, aby prawidłowo zaplanować koszty pracownicze.

Wypłaty, pułapki i model opodatkowania zysku w spółce z o.o.

Pieniądze spółki nie są pieniędzmi wspólnika. Aby legalnie przenieść środki na prywatne konto, trzeba zastosować odpowiedni tytuł prawny, co wiąże się z różnymi obciążeniami.

Klasyczna dywidenda oznacza podwójne opodatkowanie: najpierw spółka płaci CIT (9% lub 19%), a następnie wspólnik płaci 19% PIT przy wypłacie. Zaletą dywidendy jest całkowity brak składek ZUS. Alternatywą jest wynagrodzenie z tytułu powołania do zarządu, które stanowi koszt uzyskania przychodu dla spółki (obniża CIT), ale jest opodatkowane PIT według skali (12% i 32%) oraz obciążone 9% składką zdrowotną. Właściwa optymalizacja podatkowa i analiza zdarzeń gospodarczych w spółce z o.o. pozwala na dobór najkorzystniejszego modelu wypłat.

Rozwiązaniem, które pozwala odroczyć opodatkowanie, jest estoński CIT. W tym modelu spółka nie płaci podatku dochodowego tak długo, jak zysk pozostaje w firmie i jest reinwestowany. Podatek pojawia się dopiero w momencie wypłaty dywidendy. Wejście w estoński CIT wymaga jednak spełnienia rygorystycznych warunków, m.in. zatrudnienia minimum 3 osób na pełen etat i braku powiązań kapitałowych z innymi spółkami.

Przykład: Ile rzeczywiście zostaje na rękę?

Aby zobrazować różnice, przeanalizujmy uproszczony model dla kwoty 200 000 zł brutto rocznie, którą chcemy wypłacić ze spółki (zakładając, że spółka ma prawo do 9% CIT).

Jeśli zdecydujesz się na wypłatę w formie dywidendy, spółka najpierw zapłaci 9% CIT (18 000 zł). Zostaje 182 000 zł zysku netto. Przy wypłacie tej kwoty wspólnik płaci 19% PIT (34 580 zł). Łączne obciążenie podatkowe to 52 580 zł. Na rękę trafia 147 420 zł. Nie płacisz tu żadnych składek ZUS.

Jeśli wypłacisz te 200 000 zł jako wynagrodzenie z tytułu powołania do zarządu, kwota ta będzie kosztem spółki (brak CIT). Ty zapłacisz 9% składki zdrowotnej (18 000 zł) oraz podatek PIT według skali (12% do 120 tys. zł, 32% od nadwyżki, minus kwota zmniejszająca). Podatek wyniesie ok. 36 400 zł. Na rękę otrzymasz około 145 600 zł.

Gdybyś te same 200 000 zł brutto wypłacił na podstawie umowy o pracę, pełne oskładkowanie ZUS (składki pracownika i pracodawcy) oraz podatek PIT sprawią, że na rękę zostanie Ci znacznie mniej, w okolicach 120 000 – 130 000 zł. Wybór formy wypłaty drastycznie zmienia ostateczny wynik finansowy.

Typowe błędy i ryzyka - jak ich uniknąć?

Największym błędem początkujących właścicieli spółek z o.o. jest traktowanie konta firmowego jak prywatnego portfela. Każdy przelew ze spółki musi mieć uzasadnienie księgowe i prawne. Płacenie firmową kartą za prywatne zakupy prowadzi do powstania ukrytych zysków i problemów podatkowych. Warto wiedzieć, jak wygląda kontrola skarbowa w 2026 roku – jak się przygotować i czego unikać, aby nie narazić się na sankcje.

Kolejną pułapką jest niezrozumienie zasad działania jednoosobowej spółki z o.o. Przedsiębiorcy często zakładają ją, by uciec przed ZUS-em, nie wiedząc, że jedyny wspólnik i tak podlega obowiązkowym ubezpieczeniom. Aby tego uniknąć, konieczne jest posiadanie realnego wspólnika (tzw. spółka wieloosobowa), przy czym proporcje udziałów nie powinny być iluzoryczne (np. 99% do 1%).

Błędy pojawiają się również na etapie tworzenia dokumentacji. Rzetelna analiza dokumentów i umów – jak uniknąć kosztownych błędów przy zakładaniu spółki to podstawa bezpieczeństwa prawnego i finansowego.

Podsumowanie – kiedy spółka z o.o. się opłaca?

Spółka z o.o. to potężne narzędzie biznesowe, które chroni majątek prywatny i daje szerokie możliwości optymalizacji, takie jak estoński CIT. Wymaga jednak dyscypliny finansowej, pełnej księgowości i świadomego planowania wypłat. Opłaca się, gdy Twój biznes generuje stabilne, wyższe przychody, a Ty chcesz bezpiecznie budować jego wartość. Pamiętaj, że odpowiednie przygotowanie do kontroli podatkowych i ZUS – praktyczny przewodnik dla właścicieli spółek to klucz do spokojnego prowadzenia działalności.

Prowadzenie spółki z o.o. wiąże się z wieloma wyzwaniami księgowymi i podatkowymi, ale nie musisz mierzyć się z nimi samodzielnie. Księgoboty to narzędzie, które wspiera księgowych i przedsiębiorców w automatyzacji procesów, analizie przepisów i dbaniu o zgodność z prawem. Możesz przetestować to rozwiązanie przez 14 dni bezpłatnie po rejestracji na ksiegoboty.biz