Odlicz to od podatku

Koszty firmowe w 2026 - zasady kwalifikacji wydatków, limity, dokumentacja oraz najczęstsze błędy w rozliczeniach podatkowych.

Alicja

Główna Księgowa

Co naprawdę możesz wrzucić w koszty firmy w 2026 roku?

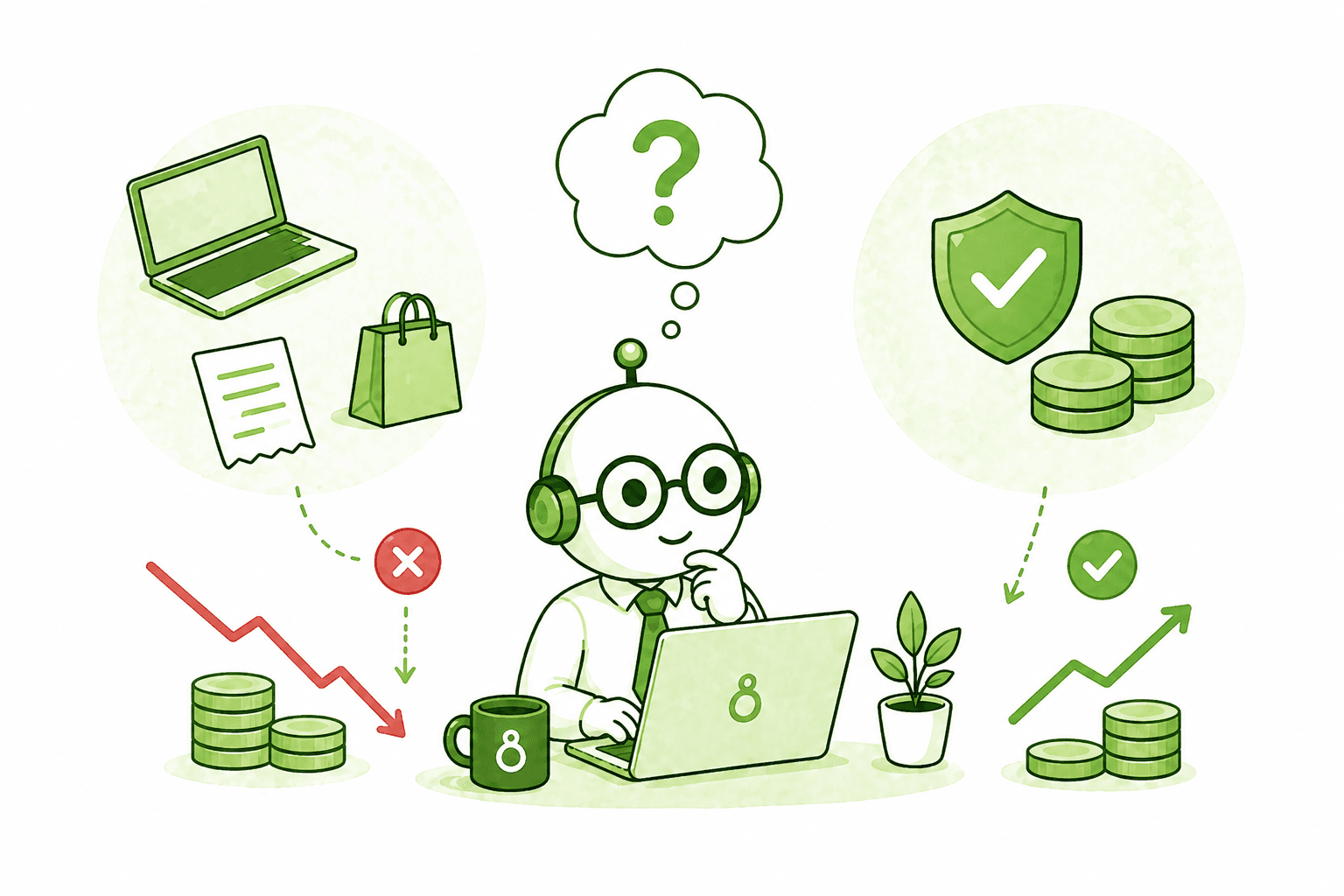

Właściciele firm, niezależnie od tego, czy prowadzą jednoosobową działalność gospodarczą, czy spółkę, niemal codziennie zadają sobie to samo pytanie: „Czy to mogę wrzucić w koszty?”. Telefony, samochód, subskrypcja narzędzia, a nawet kawa dla klientów – wszystko może wydawać się „firmowe”. Jednak przepisy podatkowe są pełne wyjątków i niejasności. Nieraz, chcąc oszczędzić na podatku, przedsiębiorca księguje wydatek, który ostatecznie kończy się wezwaniem z urzędu skarbowego.

Warto dokładnie wiedzieć, co faktycznie stanowi koszt uzyskania przychodu w 2026 roku, na co uważać przy nowych limitach i jak forma prawna wpływa na firmowe rozliczenia. Praktyczne podsumowania znajdziesz także w blogu Księgobotów.

Złota zasada kosztów firmowych - na czym polega?

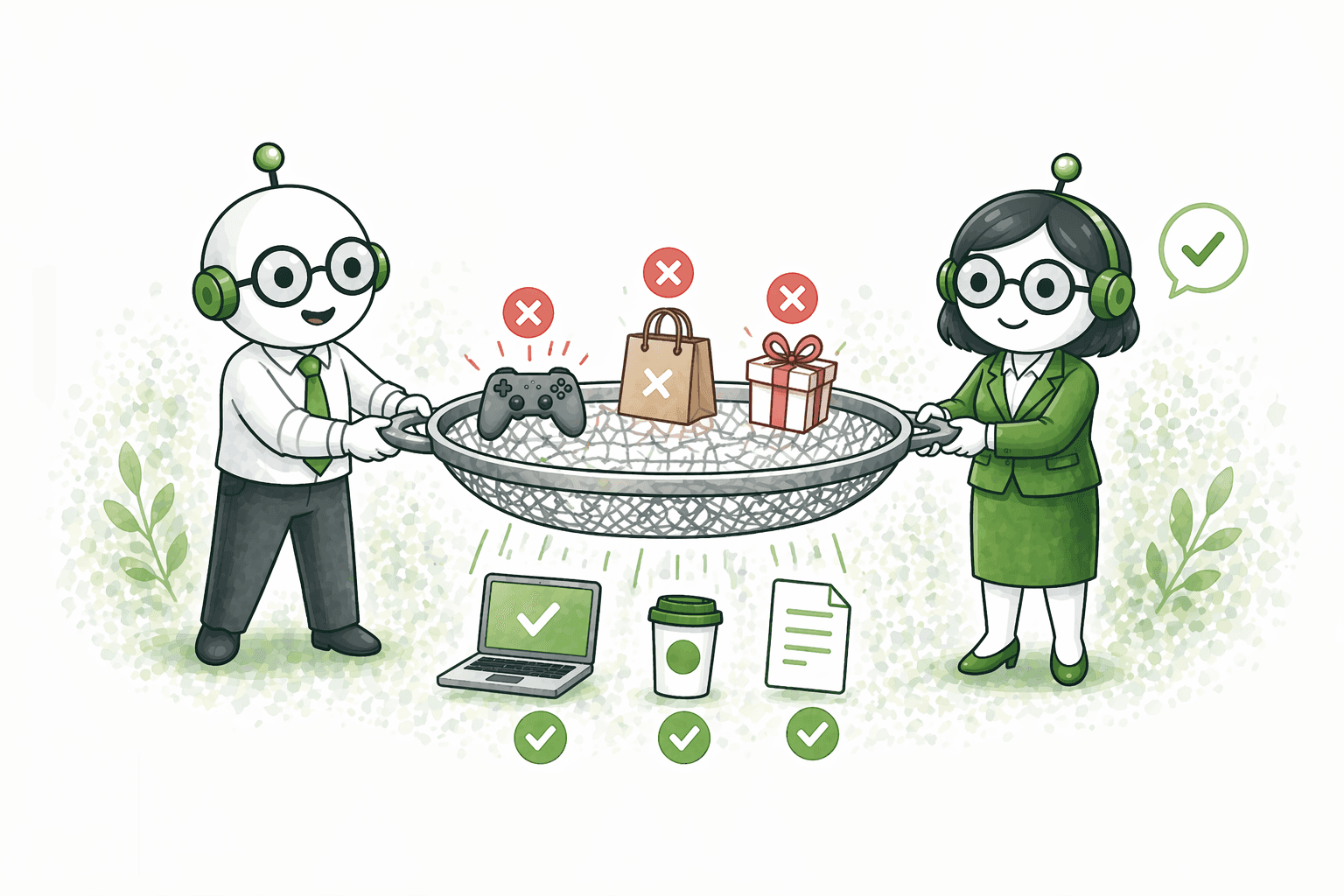

Koszty w firmie podlegają trzem sztywnym warunkom. Aby wydatek mógł bezpiecznie obniżyć podatek, musi:

Mieć realny związek z przychodem – nawet pośredni, ale logiczny i możliwy do uzasadnienia w razie kontroli.

Nie znajdować się na liście wyłączeń – ustawa o PIT i CIT wprost wskazuje, czego odliczyć nie można.

Być odpowiednio udokumentowany – podstawą jest faktura wystawiona na dane firmy lub spółki, a nie na osobę prywatną.

Kluczem do bezpieczeństwa podatkowego jest właściwa dokumentacja. Często sama faktura to za mało. W praktyce niezwykle przydatne są protokoły odbioru, regulaminy korzystania ze sprzętu czy notatki z opisem celu wydatku. Szczegóły znajdziesz w poradniku o przygotowaniu do kontroli podatkowych.

Przykłady nieoczywistych kosztów

Czy możesz wrzucić w koszty hosting, licencję na narzędzie online czy kurs angielskiego? Tak, o ile jesteś w stanie wykazać, że służy to realnie Twojemu biznesowi.

Hosting, domena i licencje narzędzi

Domena, certyfikat SSL i hosting to absolutna podstawa, jeśli prowadzisz sprzedaż lub obsługę klienta przez internet. Podobnie subskrypcja kalendarza, oprogramowania CRM czy aplikacji do umawiania wizyt – to pełnoprawny koszt, pod warunkiem, że narzędzie faktycznie wspiera procesy firmowe.

Kursy językowe

Nauka języka obcego może być kosztem, jeśli obsługujesz klientów zagranicznych, planujesz ekspansję na rynki międzynarodowe lub korzystasz z obcojęzycznej dokumentacji technicznej. Fundamentem jest tutaj udokumentowanie związku z profilem prowadzonej działalności.

Narzędzia automatyzujące pracę

Nowoczesne oprogramowanie do generowania treści, analizy danych czy automatyzacji procesów to codzienność dla wielu branż. Warunkiem zaliczenia ich do kosztów jest faktura oraz logiczne uzasadnienie ich zastosowania. Więcej inspiracji i nietypowych przypadków znajdziesz w praktycznych przykładach optymalizacji podatkowej na blogu Księgobotów oraz poradniku jak przedsiębiorcy mogą efektywniej zarządzać pytaniami podatkowymi.

Czego nigdy nie wrzucisz w koszty – aktualna lista wyłączeń

Nie wszystko, co kupujesz „na fakturę”, jest kosztem. Przepisy jasno wskazują listę wydatków, których urząd skarbowy nie zaakceptuje. Należą do nich m.in.:

Mandaty, kary, odsetki podatkowe

Typowe zakupy spożywcze i codzienna odzież

Alkohol (nawet ten kupowany na spotkania z klientami).

Prezenty dla rodziny, wydatki na hobby i wycieczki

Dywidenda

Pełen aktualny spis wyłączeń i interpretacji podatkowych jest w poradniku Księgobotów.

Koszty a forma prowadzenia firmy

Sposób rozliczania kosztów zależy w dużej mierze od wybranej formy prawnej i modelu opodatkowania.

JDG: przychód minus koszt

W jednoosobowej działalności gospodarczej (na podatku liniowym lub zasadach ogólnych) mechanizm jest prosty: od przychodu odejmujesz koszty i od uzyskanej różnicy (dochodu) wyliczasz podatek. Jeśli szukasz praktycznych wskazówek, przeczytaj praktyczny przewodnik dla właścicieli JDG.

Spółka: wynagrodzenia i zmiany w CIT-15J

W spółkach komandytowych, z o.o., akcyjnych podatnikiem jest sama spółka. Przelewy na konta wspólników nie są jej kosztem. Kosztem może być wynagrodzenie członków zarządu, o ile jest poparte odpowiednią uchwałą i pozostaje na rynkowym poziomie. Szczegółowa analiza zmian w spółkach – w tym CIT-15J – w dedykowanym wpisie blogowym.

Ważna zmiana od 2026 roku dotyczy spółek jawnych. Informację CIT-15J składa się teraz jednorazowo, a następnie aktualizuje wyłącznie przy każdej zmianie składu wspólników. Brak aktualizacji grozi wejściem spółki w CIT.

Ryczałt: koszty a podatek

Na ryczałcie koszty nie obniżają podatku dochodowego. Faktury zakupowe przydają się jednak dla celów VAT i kontroli. Twój podatek nie spadnie od zakupu drogiego komputera, ale zapłacone składki ZUS i składka zdrowotna mogą stanowić podstawę do odliczeń.

Estoński CIT: uwaga na ukryte zyski

W modelu estońskim nie analizujemy już, czy dany wydatek jest typowym „kosztem uzyskania przychodu”, tylko czy nie stanowi tzw. „ukrytego zysku”. Każdą nietypową transakcję wspólnika trzeba dokumentować i analizować pod kątem podatkowym. Warto poznać alternatywy, np. fundację rodzinną jako sposób na optymalizację podatkową.

Nowe limity od 2026 roku – samochód i sprzęt

Rok 2026 przyniósł istotne zmiany w limitach kosztów, szczególnie dla samochodów firmowych i sprzętu biurowego.

Podział na limity wg emisji CO₂

Kluczowym kryterium dla samochodów osobowych stała się emisja CO₂, a nie typ napędu: * 225 000 zł – dla samochodów elektrycznych i wodorowych. * 150 000 zł – dla aut z emisją CO₂ poniżej 50 g/km (część hybryd plug-in). * 100 000 zł – dla pojazdów z emisją CO₂ powyżej 50 g/km (typowe spalinowe, część hybryd).

Wrzucanie wszystkich hybryd do najniższego limitu jest błędem – wiele plug-in kwalifikuje się do wyższego progu. Nowe limity obejmują także umowy leasingowe sprzed 2026 r.

Reguły 75%, 20% i 100% przy samochodzie

75% kosztów eksploatacyjnych (paliwo, serwis, ubezpieczenie) – dotyczy auta w leasingu lub środka trwałego przy użytku mieszanym (prywatne/służbowe). Raty leasingowe i odpisy amortyzacyjne mają swoje limity!

20% wydatków – dotyczy prywatnego samochodu używanego w działalności, bez wprowadzenia do środków trwałych.

100% kosztów – możliwe wyłącznie przy sztywnym użytku firmowym (zgłoszenie VAT-26 i ewidencja przebiegu).

Amortyzacja sprzętu: komplet vs pojedyncze elementy

Sprzęt typu komputer, monitor, biurko do wartości 10 000 zł możesz zaliczyć jednorazowo w koszty. Gdy przekraczasz ten próg (czy to jednym elementem, czy zestawem), obowiązuje amortyzacja od całości.

Wydatki mieszane, home office, sprzęt – o czym pamiętać?

Praca z domu pozwala na rozliczenie części czynszu, prądu i internetu proporcjonalnie do metrażu wykorzystywanego na działalność gospodarczą. Musisz wydzielić wyraźną przestrzeń biurową i stosować konsekwentną metodę liczenia. W przypadku sprzętu czy usług używanych prywatnie i służbowo, rozliczasz tylko udokumentowaną część firmową.

Dobra praktyka to oddzielny rachunek/faktura na firmę za np. internet czy telefon oraz jasny regulamin korzystania.

Trzy pytania kontrolne przed wrzuceniem wydatku w koszty

Czy wydatek pomaga w osiąganiu lub zabezpieczeniu przychodów?

Czy NIE znajduje się na ustawowej liście wyłączeń?

Czy posiadasz prawidłową i kompletną dokumentację firmową (faktura oraz – jeśli potrzeba – dowód wykorzystania w działalności)?

3 najczęstsze błędy przy kosztach firmowych

Brak proporcji przy wydatkach mieszanych – wliczanie 100% kosztów czynszu czy prądu przy pracy z domu, zamiast wyliczenia proporcji na podstawie metrażu faktycznie wykorzystywanego na działalność.

Niewłaściwa klasyfikacja hybryd plug-in – automatyczne przypisywanie wszystkich aut hybrydowych do najniższego limitu amortyzacji, podczas gdy wiele modeli plug-in kwalifikuje się do wyższego progu ze względu na niską emisję CO₂.

Traktowanie faktury jako jedynego dowodu – brak dodatkowej dokumentacji (np. certyfikatów ukończenia kursu językowego, logów z systemów IT), która w razie pytań z urzędu potwierdza faktyczne wykorzystanie zakupu w firmie.

Podsumowanie praktyczne

Rozliczanie kosztów firmowych wymaga precyzji i bieżącej znajomości przepisów. Zmiany wchodzące w życie w 2026 roku, szczególnie te dotyczące limitów emisyjnych dla samochodów i obowiązków spółek jawnych, wymuszają na przedsiębiorcach jeszcze większą ostrożność. Zawsze możesz sprawdzić aktualne interpretacje podatkowe i podstawy prawne lub skonsultować konkretne wydatki z doradcą za pośrednictwem Księgoboty Biz.

Prawidłowa kwalifikacja kosztów i pilnowanie zmieniających się limitów to codzienność w pracy księgowej, ale cały proces można uprościć. Księgoboty wspierają księgowych w automatyzacji powtarzalnych zadań i dbają o zgodność z przepisami. Przetestuj to rozwiązanie przez 14 dni bezpłatnie – rejestracja na ksiegoboty.biz.