Delegacja zagraniczna

Delegacje zagraniczne – rozliczanie diet, noclegów, kursów walut oraz najczęstsze błędy i przypadki problemowe w praktyce.

Sebastian

Główny Księgowy

5 trudnych przypadków i jak je rozliczyć bez błędów

Wysyłasz pracownika za granicę. Faktura za hotel? Łatwe. Dieta do Niemiec za trzy dni? Prawie łatwe. Ale co, gdy pracownik jedzie przez cztery kraje, w środku gubi paragon za obiad, a w hotelu miał śniadanie w cenie pokoju - i pyta, czy mu się coś jeszcze należy?

Właśnie wtedy zaczyna się prawdziwa księgowość.

Zebraliśmy pięć przypadków, z którymi przedsiębiorcy i księgowi mierzą się regularnie. Zobacz, jak prawidłowo je rozliczyć, by uniknąć problemów podczas kontroli. Rozliczanie delegacji to tylko jeden z wielu terminów i obowiązków przedsiębiorcy, które wymagają precyzji i znajomości przepisów.

Przypadek 1: Cztery kraje, pięć dni, jedna delegacja

Sytuacja: Handlowiec wyjeżdża w poniedziałek rano z Polski. Nocuje w Niemczech, we wtorek jedzie do Holandii, środę spędza w Belgii, w czwartek wraca przez Niemcy do Polski. Przyjeżdża w piątek wieczorem. Problem: Każdy kraj ma inną stawkę diety. Dieta nalicza się od momentu przekroczenia granicy. Jak przypisać godziny do konkretnego kraju, gdy pracownik przekraczał granice w środku doby? Rozwiązanie:

Na podstawie § 13 ust. 2 rozporządzenia pracodawca może ustalić więcej niż jedno państwo docelowe przy podróży do dwóch lub więcej państw. W praktyce oznacza to rozliczenie czasu odcinkowo - według stawek właściwych dla poszczególnych państw - z zastosowaniem § 13 ust. 3 do niepełnych dób.

Stawki obowiązujące w 2026 r.:

Niemcy: 49 EUR (limit noclegu: 170 EUR)

Holandia: 50 EUR (limit noclegu: 150 EUR)

Belgia: 55 EUR (limit noclegu: 200 EUR)

Więcej o ogólnych zasadach podróży służbowych, dietach i noclegach przeczytasz w artykule delegacja w 2026 roku.

Niepełne doby rozlicza się proporcjonalnie: do 8 godzin = 1/3 diety, od 8 do 12 godzin = 1/2 diety, powyżej 12 godzin = pełna dieta (§ 13 ust. 3).

Kluczem jest rzetelna dokumentacja godzin przekroczenia granicy (bilety, rezerwacje, ewidencja GPS). Należy rozpisać całą trasę, przypisać odpowiednie stawki i policzyć proporcjonalne doby.

Przypadek 2: Śniadanie wliczone w cenę hotelu - i kolacja służbowa na dokładkę

Sytuacja: Pracownik nocował w hotelu w Paryżu przez trzy noce. Na fakturze widnieje: „pokój + śniadanie”. Dodatkowo pierwszego dnia firma zafundowała mu kolację służbową (faktura na firmę). Problem: Dieta ulega zmniejszeniu za każdy posiłek zapewniony przez pracodawcę lub wliczony w cenę noclegu. Ale skąd wiadomo, za które dni odliczyć śniadanie? I czy kolacja służbowa opłacona przez firmę też pomniejsza dietę pracownika? Rozwiązanie:

Tak - każdy posiłek sfinansowany przez pracodawcę lub wliczony w cenę noclegu pomniejsza dietę, niezależnie od tego, kto płacił (§ 14 ust. 2 i ust. 3 rozporządzenia).

Dla podróży zagranicznych stawki zmniejszeń diety wynoszą:

Śniadanie: -15% diety Obiad: -30% diety Kolacja: -30% diety

Dla Paryża (Francja): dieta = 55 EUR/dobę.

Przykładowe wyliczenie dla doby z hotelowym śniadaniem i firmową kolacją:

Pełna dieta: 55,00 EUR Śniadanie (-15%): -8,25 EUR Kolacja (-30%): -16,50 EUR Dieta do wypłaty: 30,25 EUR

Należy przeliczyć zmniejszenia dzień po dniu, uwzględniając konkretny układ posiłków - nie stosuje się jednego ryczałtu do całego wyjazdu.

Ważne: W podróżach krajowych stawki są inne (§ 7 rozporządzenia): śniadanie -25%, obiad -50%, kolacja -25%. Pomyłka między § 7 a § 14 to jeden z najczęstszych błędów przy zagranicach.

Przypadek 3: Brak faktury za hotel - co z noclegiem?

Sytuacja: Pracownik nocował u znajomych. Nie ma żadnej faktury za hotel. Wraca z tygodniowej delegacji do Szwecji. Problem: Czy pracownikowi cokolwiek się należy za nocleg? Czy pracodawca może w ogóle coś wypłacić bez dokumentu? Rozwiązanie:

Tak - w takim przypadku pracownikowi przysługuje ryczałt noclegowy w wysokości 25% limitu hotelowego dla danego kraju (§ 16 ust. 2 rozporządzenia).

Dla Szwecji:

Limit hotelowy: 2 000 SEK Ryczałt noclegowy (25%): 500 SEK za noc

Brak faktury nie oznacza braku świadczenia - oznacza inną formę rozliczenia. Ryczałt noclegowy, podobnie jak inne koszty firmowe, wymaga właściwej dokumentacji i znajomości limitów podatkowych. Ryczałt nie przysługuje tylko wtedy, gdy pracodawca lub strona zagraniczna zapewniają bezpłatny nocleg (§ 16 ust. 4).

Przypadek 4: Delegacja zaczyna się o 23:30

Sytuacja: Pracownik wylatuje w niedzielę o 23:30 (start samolotu z ostatniego polskiego lotniska). Wraca w piątek o 6:15 (lądowanie w Polsce). Problem: Pierwsze 30 minut to zaledwie pół godziny do pełnej doby. Czy to już pierwsza pełna doba? A powrót - 6 godzin i 15 minut to niepełna doba. Jaki procent diety? Rozwiązanie:

Czas podróży zagranicznej samolotem liczy się od startu samolotu z ostatniego polskiego lotniska do lądowania na pierwszym lotnisku w kraju (§ 12 pkt 2 rozporządzenia). Doby nalicza się chronologicznie:

23:30 ndz → 23:30 pon: pełna doba (100% diety) 23:30 pon → 23:30 wt: pełna doba (100% diety) 23:30 wt → 23:30 śr: pełna doba (100% diety) 23:30 śr → 23:30 czw: pełna doba (100% diety) 23:30 czw → 6:15 pt: 6h 45min (do 8h) (1/3 diety)

Razem: 4 pełne diety + 1/3 diety (dla kraju docelowego wg § 13 ust. 3). Należy obliczać każdą dobę z osobna.

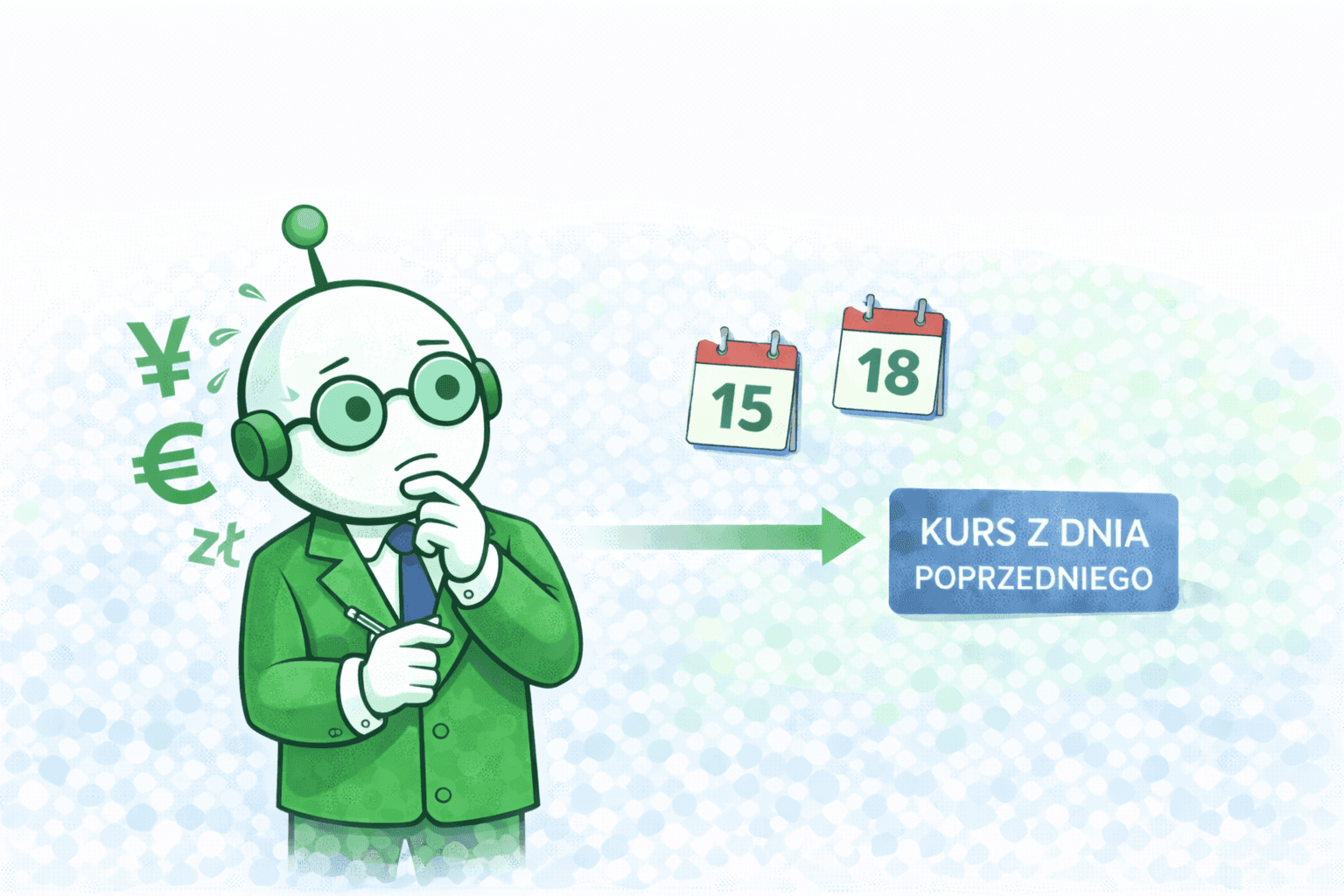

Przypadek 5: Waluta, kurs, dzień - co i kiedy?

Sytuacja: Pracownik wrócił z Japonii z paragonami w jenach. Część wydatków to 15 marca, część 18 marca. Kurs jena był różny w obu dniach. Problem: Który kurs NBP zastosować? Z dnia wydatku, dnia poprzedniego, dnia rozliczenia? A co jeśli NBP nie publikuje kursu jena bezpośrednio? Rozwiązanie:

Dla celów podatkowych (zaliczenie do kosztów uzyskania przychodu) wydatki w walutach obcych przelicza się według średniego kursu NBP z ostatniego dnia roboczego poprzedzającego dzień poniesienia kosztu (art. 15 ust. 1 ustawy o CIT / art. 11a ustawy o PIT).

Jen japoński (JPY) jest ujęty w Tabeli A NBP, zwykle jako kurs za 100 JPY.

Dla delegacji japońskiej w 2026 r.:

Dieta: 7 532 JPY za dobę Limit hotelowy: 22 000 JPY za noc Kurs do zastosowania: Tabela A NBP z dnia poprzedzającego datę każdego wydatku osobno

Przykład: 15 marca → kurs z 14 marca; 18 marca → kurs z 17 marca (lub ostatniego dnia roboczego przed nim).

Weryfikacja paragonów zagranicznych i ich prawidłowe przeliczenie to element szerszego procesu - faktury i dokumenty pod kontrolą wymagają systematycznej weryfikacji pod kątem poprawności danych i zgodności z przepisami.

Uwaga: Powyższe zasady kursowe dotyczą przeliczenia wydatków dla celów podatku dochodowego (KUP). W przypadku rozliczenia delegacji z pracownikiem (wypłata należności) zastosowanie może mieć kurs z dnia wypłaty zaliczki lub inny kurs uzgodniony w regulaminie podróży służbowych pracodawcy (§ 20 rozporządzenia). Obie kwestie - koszt podatkowy i wypłata dla pracownika - mogą wymagać zastosowania różnych kursów.

Najczęstsze pułapki w rozliczeniach delegacji zagranicznych

Każdy z tych przypadków to nie „rzadkość” - to codzienność w firmach z aktywnymi handlowcami lub pracownikami delegowanymi za granicę. A każdy błąd w rozliczeniu diety to potencjalny problem podczas kontroli skarbowej lub ZUS. Kontrole ZUS dotyczą nie tylko składek ZUS i ubezpieczeń, ale również prawidłowości rozliczeń delegacji i diet pracowniczych.

Na co uważać?

Stosowanie stawek zmniejszeń dla krajowych (§ 7) zamiast zagranicznych (§ 14) Brak dokumentacji godzin przekraczania granic przy delegacjach wielokrajowych Nieprzyznanie ryczałtu noclegowego, gdy brak faktury (a prawo go gwarantuje) Zastosowanie kursu z dnia wydatku zamiast dnia poprzedzającego

Liczenie diety „hurtem” zamiast dobowo

Podsumowanie

Rozliczanie delegacji zagranicznych wymaga precyzji i znajomości aktualnych przepisów. Błędy mogą kosztować firmę czas i pieniądze. Jeśli chcesz mieć pewność, że Twoje rozliczenia są zgodne z prawem, a jednocześnie oszczędzić czas na szukaniu informacji w ustawach, wypróbuj nowoczesne narzędzia.

👉 Przetestuj za darmo na Ksiegoboty.biz i zyskaj pewność w rozliczeniach. Szybkie odpowiedzi, konkretne podstawy prawne i oszczędność czasu.