B2B - co zaskakuje, a warto przewidzieć

B2B w 2026 - self-billing, reklasyfikacja kontraktów, limity samochodowe, ZUS oraz najważniejsze ryzyka podatkowe i składkowe przedsiębiorców.

Alicja

Główna Księgowa

Autofaktury (self-billing): odwrócony świat fakturowania

Kto powiedział, że fakturę wystawia sprzedawca?

Większość przedsiębiorców B2B zakłada, że faktura zawsze „wychodzi” od sprzedającego. To nieprawda. W modelu self-billing (samofakturowanie) to nabywca wystawia fakturę w imieniu i na rachunek dostawcy.

Przepisy VAT (art. 106d ustawy o VAT) dopuszczają umowę, w której klient wystawia za usługodawcę faktury z jego danymi, w jego imieniu. Popularność tego rozwiązania rośnie w relacjach B2B z dużymi kontrahentami, takimi jak korporacje, platformy czy zagraniczni zleceniodawcy.

Na to uważaj: Odpowiedzialność zostaje u sprzedawcy

Wyobraźmy sobie scenariusz: grafik-freelancer podpisał umowę self-billing z dużą agencją.

Agencja co miesiąc generuje faktury automatycznie. W jednym miesiącu pojawia się błędna stawka VAT, zły NIP i nieprawidłowa data. Kto odpowiada przed urzędem skarbowym?

Odpowiedź brzmi: freelancer. Mimo że ani jednej faktury nie wystawił sam.

Dostawca odpowiada za prawidłowe rozliczenie VAT należnego od swojej sprzedaży - mimo że fakturę technicznie wygenerował nabywca. Nabywca jako wystawca ponosi własne ryzyka za treść dokumentu i prawidłowość swoich odliczeń. Co więcej, procedura korygowania błędów wymaga zaangażowania nabywcy jako wystawcy - dostawca powinien inicjować korektę przez nabywcę, a nie wystawiać jej samodzielnie. Naruszenie tej zasady może skutkować duplikatem faktury lub nieważną korektą.

Warto też pamiętać, że nabywca (wystawca) ponosi własne ryzyka. Jeśli faktura zawiera błąd, może utracić prawo do odliczenia VAT po swojej stronie, a ponadto odpowiada za compliance dokumentacyjny w ramach swojej struktury.

Prawidłowe zarządzanie obiegiem faktur i dokumentów minimalizuje ryzyko błędów - więcej w artykule: Faktury i dokumenty pod kontrolą

Self-billing i KSeF

W ramach Krajowego Systemu e-Faktur self-billing jest dopuszczony, ale wymaga formalnego nadania uprawnień przez sprzedawcę w systemie KSeF do wystawiania faktur w imieniu dostawcy (wymagane w modelu self-billing w warunkach obowiązkowego KSeF od 2026 r.). Bez tego upoważnienia nabywca nie może technicznie wystawić faktury w imieniu dostawcy.

Zagraniczni kontrahenci mogą mieć trudności z dostępem do systemu - kwestia dostępu dla podmiotów nieposiadających polskiego NIP wymaga indywidualnego sprawdzenia z Ministerstwem Finansów przed podpisaniem umowy z niepolskim partnerem. Więcej: Wszystko o KSeF – kompleksowy zbiór odpowiedzi na kluczowe pytania

Mini-checklista: Minimalne wymagania umowy self-billing

- Wyraźna zgoda dostawcy,

- Określony termin dostarczania faktur (do akceptacji przez dostawcę),

- Procedura korekt i akceptacji (wymagająca zaangażowania obu stron),

- Kontrola numeracji i dat,

- Formalne upoważnienie w KSeF do wystawiania faktur w imieniu dostawcy.

Więcej o konstruowaniu umów dla biznesu: Umowy i kontrakty

Reklasyfikacja B2B: kiedy kontrakt staje się etatem

Inspektorzy patrzą na LinkedIn, nie tylko na umowę

Rok 2026 przynosi nową jakość kontroli kontraktów B2B. Ustawa z dnia 11 marca 2026 r. o zmianie ustawy o Państwowej Inspekcji Pracy wprowadza możliwość administracyjnej reklasyfikacji umów cywilnoprawnych na umowy o pracę - bez udziału sądu. Kluczowe przepisy wchodzą w życie 8 lipca 2026 r.

Inspektorzy PIP otrzymują uprawnienie do wydawania decyzji administracyjnych przekształcających fikcyjne kontrakty B2B i zlecenia w umowy o pracę. Oznacza to, że zmiana statusu prawnego może nastąpić w trybie administracyjnym - szybciej i bez postępowania sądowego.

Przed 8 lipca 2026 r. warto zweryfikować swoje kontrakty pod kątem sygnałów ryzyka.

Zaskakujące „czerwone flagi”

Ogłoszenie rekrutacyjne „UoP lub B2B - do wyboru”

Jeśli na to samo stanowisko firma proponuje obie formy, to sygnał, że zakres obowiązków jest identyczny - niezależnie od nazwy. Organy kontrolne (PIP, ZUS, KAS) coraz częściej analizują ogłoszenia z portali pracy jako materiał dowodowy.LinkedIn i GoWork jako „dowody w sprawie”

Kontrolerzy analizują publiczne profile i opisy stanowisk. Jeśli na LinkedIn ktoś figuruje jako „Senior Developer w XYZ” i jest opisany jak etatowy pracownik, a w rzeczywistości rozlicza się na B2B - to pożywka dla kontroli.Identyczne benefity jak dla pracowników

Płatny urlop? Pakiet medyczny taki sam jak dla etatowca? Karty sportowe z systemu benefitowego? Jeśli kontraktor B2B korzysta z nich na tych samych zasadach co pracownik, to najczęstsza przyczyna zakwestionowania umowy.Systemy HR

Ujęcie kontrahenta B2B w systemie kadrowym jako „pracownika”, nadawanie mu ID pracowniczego czy oceny roczne identyczne jak dla etatowców.

Ile może kosztować reklasyfikacja?

Element | Ryzyko |

|---|---|

Zaległe składki ZUS | Do 5 lat wstecz z odsetkami (po kontroli ZUS/KAS, nie automatycznie po decyzji PIP) |

Podatek dochodowy | Korekta zaliczek PIT - skala podatkowa zamiast liniowego (różnica nawet kilkanaście punktów procentowych) |

Korekta składki zdrowotnej | Zmiana podstawy wymiaru - potencjalnie znaczna dopłata |

Kary PIP | Do 60 000 zł za naruszenia praw pracowniczych |

Roszczenia kontraktora | Ekwiwalent za urlop, nadgodziny, odprawa |

Utrata kosztów | Wydatki na „pracownika” mogą być zakwestionowane jako KUP + ryzyko korekty VAT |

Więcej o ryzykach i odpowiedzialności: Kiedy biuro rachunkowe płaci za błąd?

Uwaga: kto płaci zaległe składki?

Co do zasady odpowiedzialność wobec ZUS spoczywa na płatniku (firmie). To ona ureguluje zaległości. Jednak w stosunku cywilnym mogą powstać roszczenia regresowe.

Case study: dwa B2B, jedno ryzyko

Wariant A: Developer ma 1 klienta, ale stosuje własny sprzęt, odpowiada za błędy w kodzie, może wysłać zastępcę, sam decyduje o godzinach pracy i ma wynegocjowaną stawkę godzinową.

Niskie ryzyko reklasyfikacji.Wariant B: Marketingowiec ma 2 klientów, ale w jednej firmie siada przy biurku od 9 do 17, używa firmowego laptopa, raportuje managerowi, korzysta z pakietu medycznego i Multisportu jak etatowiec.

Wysokie ryzyko reklasyfikacji - mimo dywersyfikacji klientów.

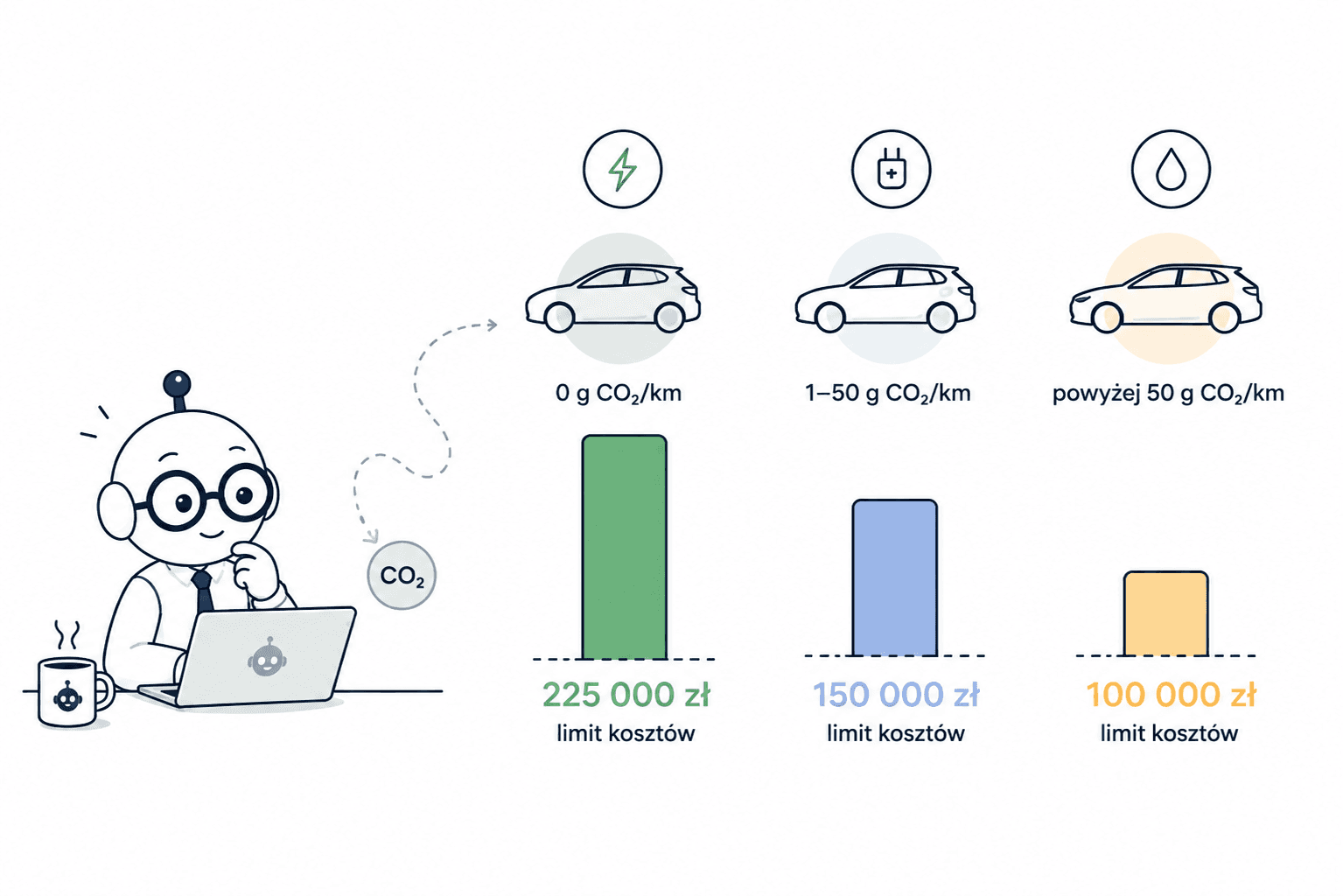

Samochód w B2B: emisja CO₂ decyduje o podatkach (od 01.01.2026)

Nowe limity, które mogą zaskoczyć

Od 1 stycznia 2026 r. limity kosztów podatkowych dla samochodów (amortyzacja, leasing, najem) zależą od emisji CO₂:

Typ pojazdu | Emisja CO₂ | Limit |

|---|---|---|

Elektryczne / wodorowe | 0 g/km | 225 000 zł |

Niskoemisyjne | mniej niż 50 g/km | 150 000 zł |

Pozostałe (spalinowe i większość hybryd) | równa lub wyższa niż 50 g/km | 100 000 zł |

Uważaj na hybrydy

Tylko hybrydy plug-in (PHEV) mogą się mieścić w limicie 50 g/km CO₂. Zwykłe hybrydy często emitują 100-130 g/km i wpadają w najniższy limit 100 000 zł, nawet jeśli spełniają normę EURO 7.

Dodatkowa uwaga dla PHEV:

Jeśli pojazd użytkowany jest głównie spalinowo (bez ładowania), fiskus może zakwestionować niższą kategorię emisji.

Uwaga praktyczna - rola CEPiK:

Podstawą do ustalenia limitu jest wpis w CEPiK, nie dokument homologacyjny. Nawet pojazd PHEV z niską emisją w homologacji może być w CEPiK z wyższą wartością - ta liczba decyduje przy rozliczeniu podatkowym.

Przykład:

Firma kupuje 10 aut spalinowych po 120 000 zł netto (133 800 zł po VAT do amortyzacji). Po 01.01.2026 rozliczy tylko 100 000 zł z każdego.

Różnica: 33 800 zł × 10 = 338 000 zł nie będzie kosztem - wyższy podatek dla całej floty.

Nabyte przed 01.01.2026 - spokój (z zastrzeżeniami):

Pojazdy wpisane do ewidencji środków trwałych przed 1 stycznia 2026 r. mogą być rozliczane na starych zasadach.

Jednak od nowego leasingu/najmu po 1 stycznia 2026 r. obowiązują już nowe limity.

Brak wyraźnych przepisów przejściowych - warto przeanalizować umowy indywidualnie z doradcą podatkowym.

ZUS na B2B: nieoczywiste zasady i pułapki

Aktualne kwoty ZUS na 2026 rok:

- Prognozowane przeciętne wynagrodzenie: 9 420 zł

- Podstawa dużego ZUS (60%): 5 652,00 zł

- Minimalne wynagrodzenie: 4 806 zł brutto

Etat + B2B = wolność od ZUS społecznego (prawie)

Prowadząc JDG i pracując na etacie, można nie płacić składek społecznych z działalności, jeśli na etacie jest co najmniej minimalne wynagrodzenie - wtedy z JDG opłaca się tylko składkę zdrowotną.

Wyjątek: gdy etat przynosi mniej niż minimum (np. urlop bezpłatny) - znika prawo do ulgi.

B2B + zlecenie: masz wybór

Przy zbiegu JDG ze zleceniem, jeśli zlecenie daje min. 5 652,00 zł, przedsiębiorca wybiera, z którego tytułu płaci składki. Gdy zlecenie niższe - składki obowiązkowe z JDG.

Próg aktualizowany jest co roku.

L4 na B2B: 90 dni oczekiwania

Dobrowolne chorobowe dla JDG to 90 dni wyczekiwania (przy etacie to tylko 30 dni). Przerwanie ubezpieczenia chorobowego oznacza liczenie oczekiwania od nowa.

Sprzedałeś firmowe auto? Sprawdź wpływ na składkę zdrowotną

Od 2025 r. prowadząc działalność na skali lub liniówce możesz dobrowolnie uwzględnić dochód ze sprzedaży środka trwałego (np. auta) w podstawie składki zdrowotnej - albo nie. Wymaga to odpowiedniego oświadczenia w ZUS.

Decyzja może być korzystna lub nie - należy oceniać indywidualnie.

B2B dla byłego pracodawcy? Tracisz ulgi od razu - i ryzykujesz dużo więcej

Jeśli zakładasz JDG i świadczysz usługi na rzecz byłego pracodawcy w tym samym zakresie co wcześniej

- od razu tracisz ulgę na start i preferencyjne składki ZUS.

Nie możesz też rozliczać podatku liniowego, jeśli w danym roku masz przychód od byłego pracodawcy w tym samym zakresie - zostaje skala podatkowa.

Checklista obrony B2B

Zanim wyślesz kolejną fakturę - sprawdź, czy Twoje B2B jest naprawdę „bezpieczne”.

Realne cechy działalności gospodarczej:

Używasz własnego sprzętu i narzędzi

Sam organizujesz czas pracy

Możesz wysłać zastępcę (substytucja)

Ponosisz odpowiedzialność za rezultat (kary umowne)

Negocjujesz stawki indywidualnie

Masz lub możesz mieć innych klientów

Fakturujesz za efekty, nie za „obecność”

Sygnały ryzyka:

Raportowanie codzienne managerowi

Stałe godziny/miejsce pracy narzucone przez kontrahenta

Urlop płatny i L4 „jak pracownik”

Ogłoszenie „UoP lub B2B”

Figurujesz na stronie kontrahenta jak etatowiec

Korzystasz z benefitów identycznych jak pracownicy

Rekomendacja: poznaj typowe procedury kontroli i obrony, aby uniknąć nieprzyjemnych niespodzianek.

Zarządzanie kontraktami B2B, pilnowanie limitów i śledzenie zmieniających się przepisów to codzienność, która potrafi przytłoczyć.

Aby zautomatyzować procesy księgowe i mieć pewność, że wszystkie rozliczenia są poprawne - warto skorzystać z nowoczesnych narzędzi.

Księgoboty wspierają przedsiębiorców i księgowych w codziennej pracy, minimalizując ryzyko błędów.

Przetestuj to rozwiązanie przez 14 dni całkowicie bezpłatnie - szybka rejestracja na ksiegoboty.biz