Nieruchomości w firmie - pułapki i koszty

Nieruchomości w firmie – amortyzacja, koszty, VAT, podatek od nieruchomości oraz najważniejsze pułapki podatkowe przy sprzedaży i najmie.

Alicja

Główna Księgowa

Decyzja o wprowadzeniu nieruchomości do majątku firmy to jeden z tych momentów, w których przedsiębiorcy często widzą same korzyści podatkowe. Wizja „wrzucania w koszty” dużych kwot kusi, ale w praktyce nieruchomości w firmie to mieszanka plusów, obowiązków i ryzyk, które potrafią zaskoczyć nawet doświadczonych właścicieli biznesów.

Zanim podejmiesz decyzję, warto spojrzeć szerzej: amortyzacja, podatek od nieruchomości, zasady rozliczeń przy sprzedaży, a także to, czy nieruchomość ma charakter mieszkalny czy niemieszkalny - to potrafi zmienić rachunek opłacalności o 180 stopni.

Co możesz wrzucić w koszty?

Wprowadzenie lokalu lub budynku do ewidencji środków trwałych może otworzyć drogę do rozliczania wielu wydatków firmowych - ale tylko wtedy, gdy faktycznie mają związek z działalnością i są odpowiednio udokumentowane (art. 22 ust. 1 ustawy o PIT).

Przykładowo, przy nieruchomości wykorzystywanej w firmie (w całości albo częściowo) najczęściej pojawiają się:

amortyzacja (o ile jest dopuszczalna - patrz rozróżnienie niżej),

wydatki na bieżące utrzymanie:

rachunki za prąd, gaz, wodę,

opłaty eksploatacyjne,

ubezpieczenia czy ochrona obiektu,

wydatki na prace w lokalu/budynku - przy czym tu kluczowe jest rozróżnienie: remont czy ulepszenie.

Amortyzacja: mieszkalny vs. niemieszkalny (bardzo ważne)

Tu jest najwięcej „pułapek” i nieporozumień. Jeśli chcesz zrozumieć, jak PIT, CIT i VAT wpływają na Twoją działalność, to właśnie amortyzacja nieruchomości jest jednym z kluczowych zagadnień:

Lokal/budynek mieszkalny (np. mieszkanie, dom) → od 2023 r. nie podlega podatkowej amortyzacji (art. 22c pkt 2 ustawy o PIT).

Lokal/budynek niemieszkalny (np. lokal usługowy, biuro, magazyn) → amortyzacja nadal może być możliwa, jeśli spełnione są warunki środka trwałego (m.in. kompletność, zdatność do użytku, przewidywany okres używania > 1 rok) (art. 22a ust. 1 ustawy o PIT).

Remont a ulepszenie - to nie to samo

W praktyce dwa podobnie brzmiące słowa mogą dać dwa zupełnie inne skutki podatkowe:

Remont (odtworzenie stanu technicznego, bez „podnoszenia standardu” ponad pierwotny) - co do zasady może być kosztem bieżącym, jeśli jest związany z działalnością (art. 22 ust. 1 ustawy o PIT).

Ulepszenie (np. modernizacja, adaptacja, rozbudowa) - gdy nakłady przekraczają 10 000 zł, wydatki co do zasady zwiększają wartość początkową środka trwałego, zamiast iść jednorazowo w koszty (art. 22g ust. 17 ustawy o PIT).

⚠️ Wniosek praktyczny: zanim wrzucisz faktury „za remont” w koszty, sprawdź, czy urząd nie uzna, że to jednak ulepszenie.

Wartość początkowa to nie tylko cena zakupu

Wielu przedsiębiorców zakłada, że podstawą do rozliczania amortyzacji jest wyłącznie kwota z aktu notarialnego. Tymczasem wartość początkowa nieruchomości (środka trwałego) to zwykle cena nabycia powiększona o koszty związane z zakupem poniesione do dnia przekazania do używania (art. 22g ust. 1 pkt 1 oraz art. 22g ust. 3 ustawy o PIT).

W praktyce do wartości początkowej często wlicza się m.in.:

opłaty notarialne,

prowizje biur nieruchomości,

podatek PCC (np. przy zakupie na rynku wtórnym),

inne koszty zakupu poniesione do dnia oddania do używania (art. 22g ust. 3 ustawy o PIT).

Co więcej, jeżeli przed rozpoczęciem użytkowania przeprowadzisz prace przygotowujące lokal do potrzeb firmy (np. generalną adaptację), to takie wydatki zazwyczaj też powiększą wartość początkową, zamiast stanowić jednorazowy koszt (art. 22g ust. 3 ustawy o PIT).

Podatek od nieruchomości - płacisz więcej niż sąsiad z mieszkaniem obok

To jedna z najczęstszych niespodzianek u osób, które „na szybko” robią z części domu biuro i zakładają, że fiskus „po prostu pozwoli wrzucać więcej w koszty”. Warto znać terminy i obowiązki przedsiębiorcy, zanim podejmiesz taką decyzję.

W wielu gminach stawki podatku od nieruchomości dla gruntów i budynków związanych z prowadzeniem działalności gospodarczej są wyraźnie (czasem wielokrotnie) wyższe niż stawki dla nieruchomości mieszkalnych (art. 5 ustawy o podatkach i opłatach lokalnych).

Dlatego zanim zdecydujesz się „wprowadzić nieruchomość do firmy”, policz spokojnie:

ile realnie zyskasz na podatku dochodowym (jeśli w ogóle rozliczasz koszty),

a ile możesz stracić na wyższym podatku od nieruchomości ustalanym uchwałą gminy.

Wziąć na firmę czy nie? To nie jest oczywiste

Decyzja o tym, czy nieruchomość powinna być firmowa czy prywatna, zależy od wielu czynników: sposobu wykorzystania, planu na przyszłą sprzedaż, VAT, formy opodatkowania i tego, czy nieruchomość jest mieszkalna czy niemieszkalna. Pomóc może analiza zdarzeń i optymalizacja podatkowa dopasowana do Twojej sytuacji.

Jeśli prowadzisz jednoosobową działalność gospodarczą, pamiętaj, że sprzedaż nieruchomości firmowej może wiązać się z koniecznością rozliczenia:

podatku dochodowego (sprzedaż składnika majątku firmowego co do zasady jest przychodem z działalności) (art. 14 ust. 2 pkt 1 ustawy o PIT),

składki zdrowotnej (w zależności od formy opodatkowania i zasad wyliczenia podstawy),

a w niektórych przypadkach także VAT - sprzedaż nieruchomości może być zwolniona albo opodatkowana, zależnie od okoliczności (art. 43 ust. 1 pkt 10 i 10a ustawy o VAT).

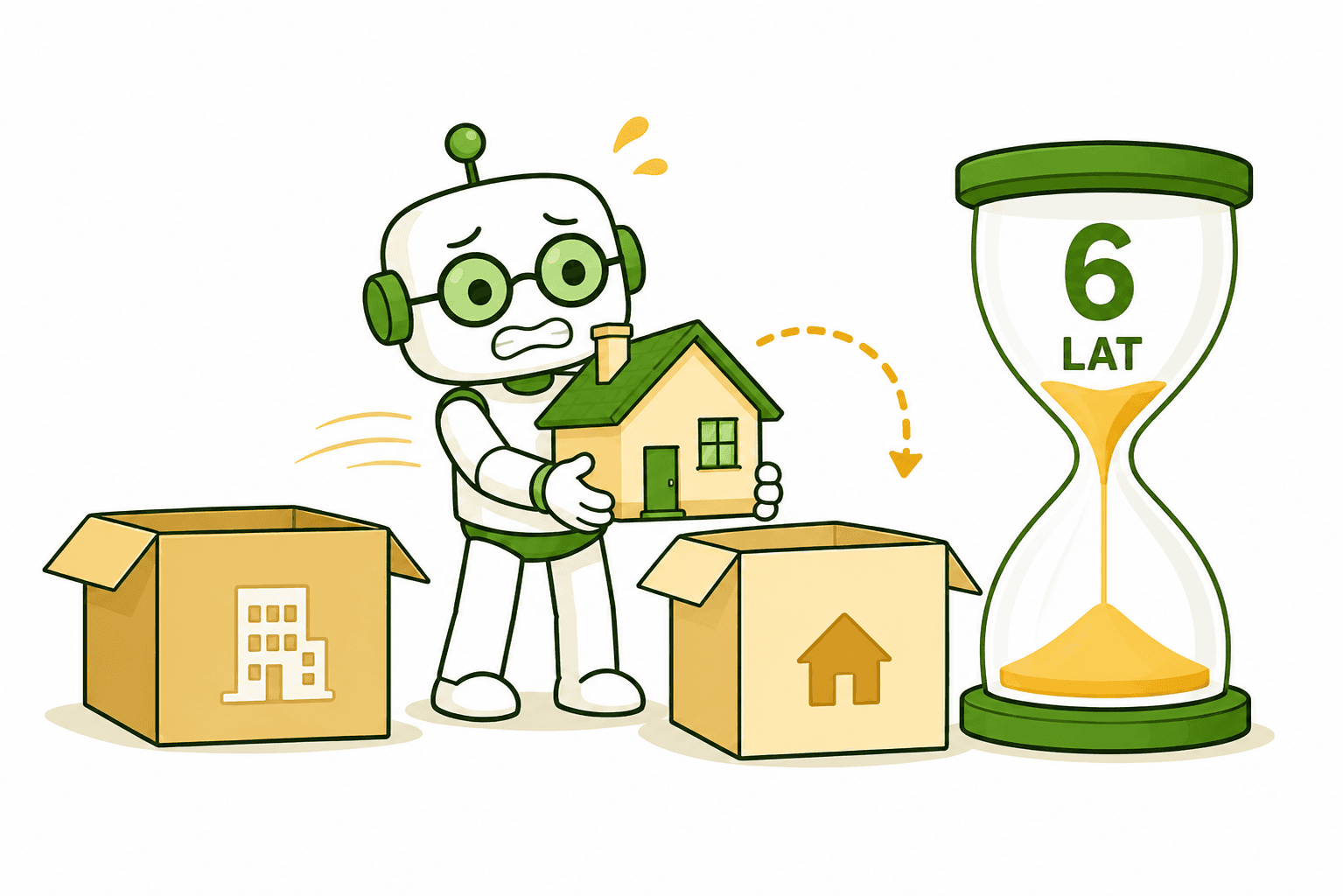

Wycofanie nieruchomości z firmy: „6 lat” - licz prawidłowo!

Jeżeli wycofasz nieruchomość z działalności do majątku prywatnego, to aby sprzedać ją bez kwalifikowania sprzedaży jako „firmowej”, musisz odczekać wymagany okres. Okres 6 lat liczy się od pierwszego dnia miesiąca następującego po miesiącu wycofania nieruchomości z działalności (art. 10 ust. 2 pkt 3 ustawy o PIT).

⚠️ Uwaga: data wycofania i prawidłowe liczenie terminu mogą przesądzić o tym, czy sprzedaż będzie rozliczana „jak firmowa”, czy już poza działalnością. Błędne obliczenie tego terminu może skutkować nieoczekiwanym podatkiem. Warto wiedzieć, jak przygotować się do ewentualnej kontroli podatkowej, by uniknąć nieprzyjemnych niespodzianek.

Forma opodatkowania a opłacalność

To, jak rozliczasz działalność, mocno wpływa na to, czy nieruchomości w firmie mają sens podatkowy.

Zasady ogólne (skala) / podatek liniowy: koszty (o ile spełniają warunki) mogą obniżać dochód i podatek (art. 22 ust. 1 ustawy o PIT). Przy nieruchomościach niemieszkalnych może dojść do gry także amortyzacja (art. 22a ust. 1 ustawy o PIT).

Ryczałt ewidencjonowany: podatek płacisz od przychodu, bez rozliczania kosztów uzyskania przychodu (ustawa o zryczałtowanym podatku dochodowym).

Dlatego u ryczałtowców często pojawia się twarde zderzenie z rzeczywistością: skoro nie rozliczasz kosztów, to „podatkowa tarcza” z faktur za utrzymanie nieruchomości zwykle nie działa.

W wielu przypadkach wprowadzenie nieruchomości do firmy przez ryczałtowca może generować więcej kosztów niż korzyści - każda sytuacja wymaga indywidualnej analizy.

Zwłaszcza że poza PIT mogą dojść kwestie takie jak podatek od nieruchomości (często wyższy przy działalności) czy rozliczenia VAT (jeśli jesteś czynnym podatnikiem VAT).

Najem nieruchomości firmowej

Często przedsiębiorcy kupują lokal „pod wynajem” i z automatu zakładają, że to będzie najem firmowy. Warto pamiętać, że sposób rozliczenia zależy od tego, czy najem jest prowadzony w ramach działalności, jak jest zorganizowany i jak kwalifikujesz źródło przychodu.

Jeżeli to faktycznie najem firmowy (w ramach działalności), to przychody z niego są co do zasady przychodami z działalności, co oznacza konieczność rozliczenia:

podatku dochodowego (wg wybranej formy),

oraz (z reguły) składki zdrowotnej i składek ZUS - zgodnie z zasadami właściwymi dla przedsiębiorców.

Amortyzacja przy wynajmie - kluczowe rozróżnienie

Pamiętaj o zmianie, która mocno wpłynęła na opłacalność inwestowania w mieszkania:

od 2023 roku amortyzacja budynków i lokali mieszkalnych (np. mieszkanie, dom) jest wyłączona podatkowo (art. 22c pkt 2 ustawy o PIT),

natomiast dla nieruchomości niemieszkalnych (np. lokal usługowy, biuro, magazyn) amortyzacja może nadal być dostępna, jeśli spełnione są warunki środka trwałego (art. 22a ust. 1 ustawy o PIT).

To właśnie dlatego dwa pozornie podobne scenariusze (wynajem mieszkania vs. wynajem lokalu usługowego) mogą dać zupełnie inne skutki podatkowe.

Masz pytania o nieruchomości w firmie? Nie zgaduj - zapytaj.

Księgoboty odpowiedzą Ci na pytania o podatki, amortyzację, koszty i obowiązki związane z tym, jak rozliczać nieruchomości w firmie - bez czekania na księgową i bez przebijania się przez ustawy.

👉 Testuj Księgoboty przez 14 dni za darmo na ksiegoboty.biz Bez podawania karty kredytowej.