Czy spółka kapitałowa chroni majątek?

Spółka kapitałowa a ochrona majątku – odpowiedzialność zarządu, ryzyka podatkowe i karnoskarbowe oraz granice bezpieczeństwa wspólników i akcjonariuszy.

Alicja

Główna Księgowa

Ochrona majątku prywatnego to jeden z najważniejszych powodów, dla których przedsiębiorcy decydują się na prowadzenie działalności w formie spółki kapitałowej. Zarówno spółka z ograniczoną odpowiedzialnością, jak i spółka akcyjna oferują mechanizmy oddzielające majątek osobisty wspólnika od zobowiązań firmy. Jednak granica tej ochrony nie jest absolutna - a jej przekroczenie może mieć poważne konsekwencje finansowe i prawne.

Wyjaśniamy, jak działa ochrona majątku w spółkach kapitałowych, gdzie leżą jej granice i co powinien wiedzieć każdy, kto zarządza taką spółką.

Spółka kapitałowa a majątek prywatny - podstawowa zasada

Fundamentem prawa spółek jest zasada odrębności majątkowej - wynikająca z posiadania przez spółkę osobowości prawnej. Oznacza ona, że spółka z o.o. i spółka akcyjna są odrębnymi podmiotami prawa: posiadają własny majątek, zaciągają zobowiązania we własnym imieniu i same za nie odpowiadają. Wspólnik ani akcjonariusz nie ponoszą osobistej odpowiedzialności za długi spółki.

To właśnie ta zasada sprawia, że spółki kapitałowe są tak popularną formą prowadzenia działalności gospodarczej - szczególnie w branżach o podwyższonym ryzyku finansowym.

Przykład z praktyki: Pani Marta prowadzi agencję marketingową w formie spółki z o.o. Spółka zaciągnęła kredyt inwestycyjny, którego nie jest w stanie spłacić. Wierzyciel może dochodzić roszczeń wyłącznie z majątku spółki - nie może zająć prywatnego mieszkania ani oszczędności Pani Marty.

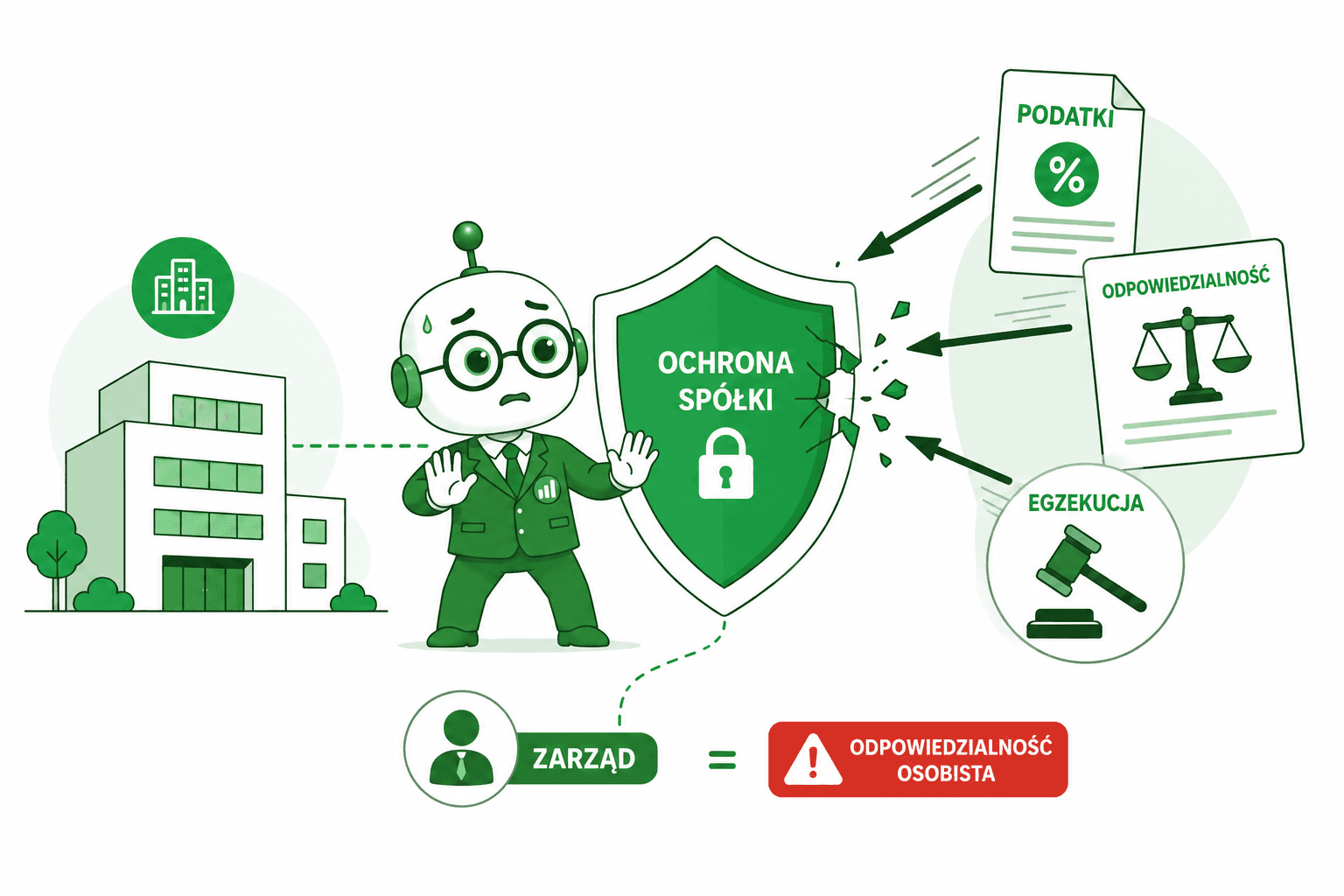

Gdzie kończy się ochrona? Odpowiedzialność członków zarządu

Ochrona majątku prywatnego wspólnika nie oznacza, że wszyscy związani ze spółką są bezpieczni. Kluczową rolę odgrywa tu pozycja członka zarządu - i to właśnie tutaj ochrona ma swoje granice.

Odpowiedzialność członka zarządu sp. z o.o. - art. 299 KSH

Zgodnie z art. 299 Kodeksu spółek handlowych, jeżeli egzekucja przeciwko spółce z o.o. okaże się bezskuteczna, członkowie zarządu odpowiadają solidarnie za jej zobowiązania całym swoim majątkiem osobistym.

Odpowiedzialność ta ma charakter subsydiarny - wierzyciel musi najpierw wykazać, że nie może zaspokoić się z majątku spółki. Dopiero wtedy może skierować roszczenia do członków zarządu.

Kiedy członek zarządu może uwolnić się od odpowiedzialności?

Art. 299 § 2 KSH przewiduje trzy przesłanki egzoneracyjne:

We właściwym czasie złożono wniosek o ogłoszenie upadłości lub wszczęto postępowanie restrukturyzacyjne.

Niezłożenie wniosku o upadłość nastąpiło nie z winy członka zarządu.

Wierzyciel nie poniósł szkody, mimo że wniosek o upadłość nie został złożony.

Przykład z praktyki: Pan Tomasz był członkiem zarządu spółki z o.o., która popadła w kłopoty finansowe. Gdy tylko stało się jasne, że spółka jest niewypłacalna, złożył wniosek o ogłoszenie upadłości w ustawowym terminie. Dzięki temu sąd oddalił powództwo wierzyciela skierowane przeciwko niemu osobiście.

Odpowiedzialność podatkowa członka zarządu - art. 116 Ordynacji podatkowej

Odpowiedzialność członków zarządu nie ogranicza się do zobowiązań cywilnoprawnych. Na gruncie prawa podatkowego art. 116 Ordynacji podatkowej (dalej: OP) przewiduje, że członkowie zarządu spółki z o.o. odpowiadają całym swoim majątkiem solidarnie ze spółką za jej zaległości podatkowe - jeżeli egzekucja z majątku spółki okazała się bezskuteczna.

Przesłanki uwolnienia się od tej odpowiedzialności są analogiczne jak w art. 299 KSH: terminowe złożenie wniosku o upadłość lub wykazanie braku winy w jego niezłożeniu.

Ważne: Odpowiedzialność z art. 116 OP obejmuje nie tylko podatki, ale również składki ZUS - co potwierdza ugruntowane orzecznictwo sądów administracyjnych. Szczegóły dotyczące składek i terminów rozliczeń są istotne dla zarządu.

Spółka akcyjna - czy akcjonariusz jest bezpieczny?

W spółce akcyjnej ochrona majątku prywatnego jest jeszcze silniejsza niż w spółce z o.o. Akcjonariusz odpowiada za zobowiązania spółki wyłącznie do wysokości wniesionych wkładów - jego majątek osobisty jest całkowicie wyłączony spod odpowiedzialności za długi spółki.

Jednakże członkowie zarządu spółki akcyjnej podlegają odpowiedzialności na podobnych zasadach jak w spółce z o.o.:

Na gruncie Kodeksu spółek handlowych - odpowiedzialność odszkodowawcza wobec spółki i akcjonariuszy za szkodę wyrządzoną działaniem lub zaniechaniem sprzecznym z prawem lub statutem (art. 483 KSH).

Na gruncie Ordynacji podatkowej - art. 116 OP stosuje się odpowiednio do członków zarządu spółki akcyjnej, co oznacza możliwość pociągnięcia ich do osobistej odpowiedzialności za zaległości podatkowe spółki.

Przykład z praktyki: Pani Agnieszka jest prezesem zarządu dużej spółki akcyjnej. Spółka zalega z podatkiem VAT za kilka kwartałów. Organ podatkowy, po bezskutecznej egzekucji z majątku spółki, może na podstawie art. 116 OP wydać decyzję o odpowiedzialności Pani Agnieszki za te zaległości - chyba że wykaże ona, że we właściwym czasie złożono wniosek o upadłość lub że niezłożenie wniosku nastąpiło bez jej winy.

6 zasad skutecznej ochrony majątku w spółce kapitałowej

Ochrona majątku prywatnego nie jest automatyczna - wymaga świadomego zarządzania spółką i przestrzegania określonych zasad. Poniżej przedstawiamy sześć kluczowych reguł, które powinien znać każdy zarządzający spółką kapitałową.

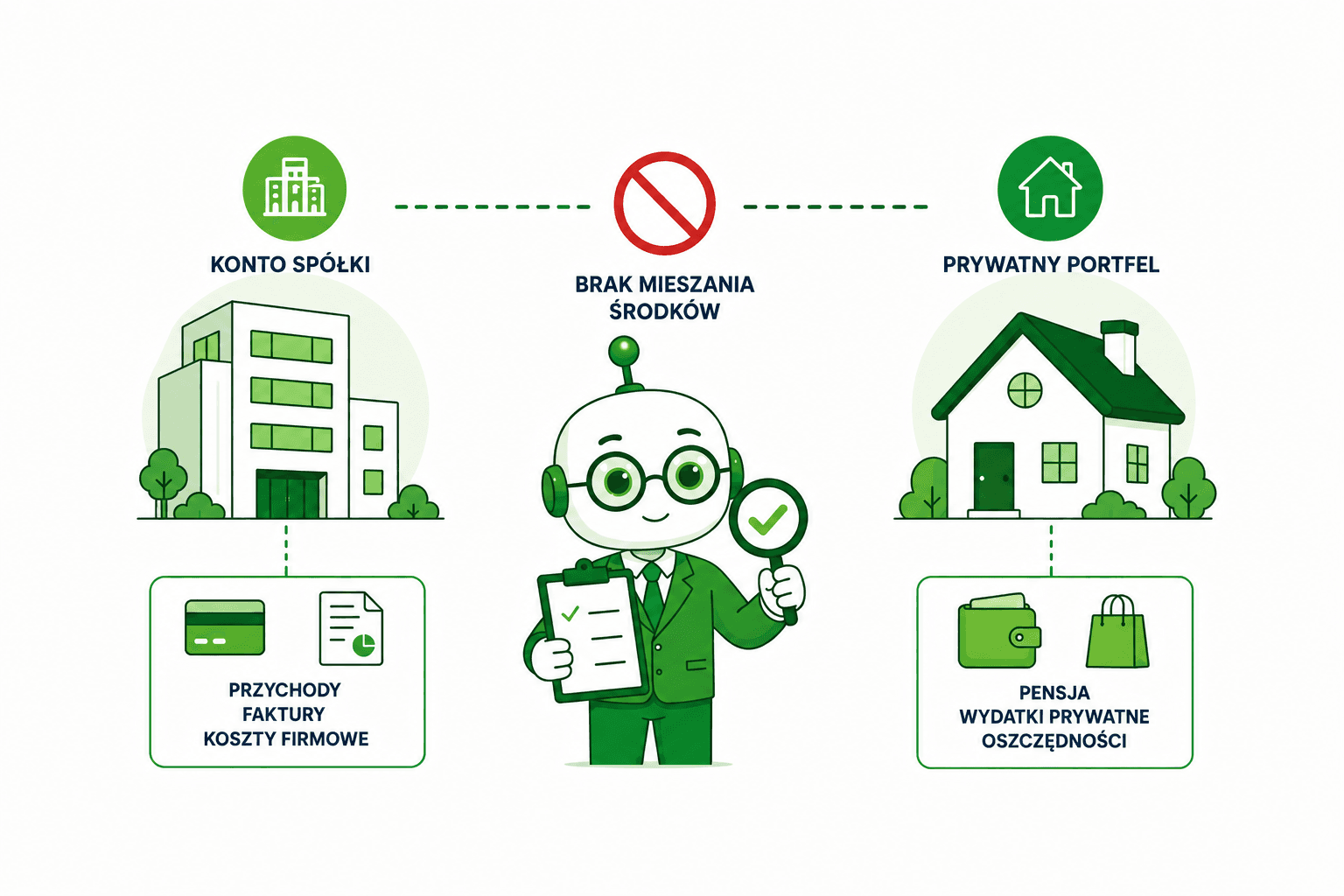

Zasada 1. Utrzymuj rozdzielność majątkową

Najważniejsza zasada: majątek spółki i majątek prywatny muszą być ściśle rozdzielone. Mieszanie środków np. regulowanie prywatnych wydatków z konta spółki - może prowadzić do zarzutu nadużycia formy prawnej i przebicia zasłony korporacyjnej.

Praktyczne wskazówki:

Prowadź oddzielne rachunki bankowe dla spółki i dla siebie.

Nie finansuj prywatnych wydatków ze środków spółki bez odpowiedniej dokumentacji (np. umowy pożyczki, uchwały o wynagrodzeniu).

Dokumentuj wszystkie transakcje między sobą a spółką.

Zasada 2. Monitoruj płynność finansową i reaguj na czas

Jednym z najczęstszych powodów utraty ochrony majątkowej przez członków zarządu jest zbyt późne złożenie wniosku o ogłoszenie upadłości. Zgodnie z Prawem upadłościowym, wniosek należy złożyć w ciągu 30 dni od dnia, w którym wystąpiła podstawa do ogłoszenia upadłości.

Regularne monitorowanie wskaźników finansowych - płynności bieżącej, zadłużenia, terminowości regulowania zobowiązań - pozwala wychwycić sygnały ostrzegawcze zanim sytuacja stanie się krytyczna. Terminowe złożenie wniosku o upadłość lub wszczęcie postępowania restrukturyzacyjnego to jednocześnie najskuteczniejszy sposób na uwolnienie się od odpowiedzialności z art. 299 KSH i art. 116 OP.

Zasada 3. Dbaj o prawidłowość dokumentacji korporacyjnej

Decyzje zarządu powinny być podejmowane i dokumentowane zgodnie z wymogami KSH oraz statutu/umowy spółki. Brak protokołów z posiedzeń zarządu, uchwał czy wymaganych zgód może utrudnić obronę w przypadku sporu z wierzycielem lub organem podatkowym. Szczegółowa analiza dokumentów i umów pomaga wychwycić potencjalne ryzyka na wczesnym etapie.

Zasada 4. Pilnuj terminów podatkowych i składkowych

Zaległości podatkowe i składkowe to jeden z głównych obszarów, w których odpowiedzialność osobista członka zarządu jest najłatwiejsza do wyegzekwowania. Terminowe składanie deklaracji, regulowanie zobowiązań i bieżące monitorowanie rozliczeń z urzędem skarbowym oraz ZUS to podstawa.

Zasada 5. Zadbaj o ubezpieczenie OC członków zarządu (D&O)

Ubezpieczenie odpowiedzialności cywilnej członków zarządu (Directors & Officers, D&O) to skuteczne narzędzie transferu ryzyka. Polisa D&O pokrywa koszty obrony prawnej oraz ewentualne odszkodowania w przypadku roszczeń skierowanych przeciwko członkom zarządu w związku z pełnioną funkcją.

Warto pamiętać, że polisa D&O nie zwalnia z odpowiedzialności - ale może znacząco ograniczyć jej finansowe skutki.

Zasada 6. Jasno określ podział kompetencji w zarządzie

W spółkach z wieloosobowym zarządem kluczowe znaczenie ma precyzyjny podział obowiązków i kompetencji. Regulamin zarządu lub odpowiednie postanowienia umowy spółki powinny jednoznacznie wskazywać, kto odpowiada za finanse, kto za kwestie operacyjne, a kto za sprawy prawne.

Dlaczego to ważne? Członek zarządu, który wykaże, że określona sfera działalności spółki nie należała do jego kompetencji i że nie miał wiedzy o nieprawidłowościach, może skuteczniej bronić się przed zarzutami odpowiedzialności osobistej. Podział kompetencji musi być jednak rzeczywisty i udokumentowany - nie może być jedynie formalny.

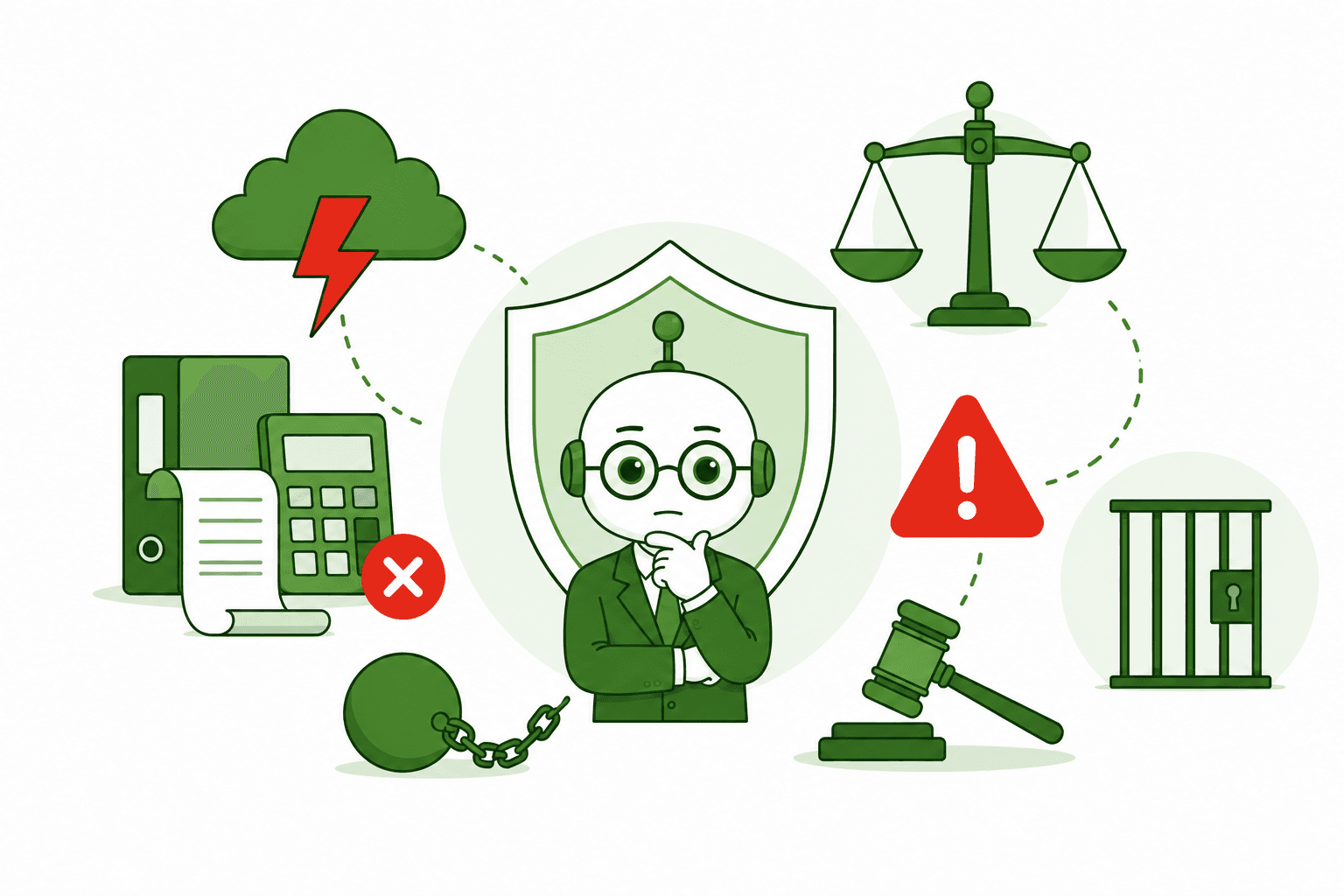

Odpowiedzialność karnoskarbowa - o tym często się zapomina

Obok odpowiedzialności cywilnej i podatkowej istnieje jeszcze jeden wymiar, który bywa pomijany w dyskusjach o ochronie majątku: odpowiedzialność karnoskarbowa.

Członkowie zarządu mogą ponosić osobistą odpowiedzialność karną lub karnoskarbową za:

nierzetelne prowadzenie ksiąg rachunkowych,

niezłożenie deklaracji podatkowych w terminie,

wystawianie lub posługiwanie się nierzetelnymi fakturami,

działanie na szkodę wierzycieli (np. ukrywanie majątku spółki przed egzekucją).

Odpowiedzialność karnoskarbowa jest odpowiedzialnością osobistą - nie można jej przenieść na spółkę ani objąć ochroną polisy D&O. Za naruszenia w tym zakresie mogą odpowiadać nie tylko prezesi zarządu, ale również każda osoba faktycznie zarządzająca sprawami finansowymi spółki, w tym główny księgowy działający z upoważnienia zarządu. Procedury AML i ocena ryzyka pomagają minimalizować ryzyko naruszeń.

Podsumowanie - kto odpowiada, za co i na jakiej podstawie prawnej

Spółka kapitałowa skutecznie chroni majątek prywatny wspólników i akcjonariuszy - ale nie zwalnia z odpowiedzialności osób zarządzających. Granica między bezpieczeństwem a ryzykiem osobistym przebiega przez jakość zarządzania, terminowość działań i rzetelność dokumentacji.

Poniższa tabela porządkuje kluczowe zasady odpowiedzialności:

Podmiot | Za co odpowiada | Podstawa prawna |

|---|---|---|

Wspólnik sp. z o.o. | Nie odpowiada za zobowiązania spółki majątkiem prywatnym (co do zasady) | Art. 151 § 4 KSH |

Członek zarządu sp. z o.o. | Odpowiada całym majątkiem za zobowiązania spółki, gdy egzekucja z majątku spółki jest bezskuteczna; odpowiada za zaległości podatkowe i składki ZUS | Art. 299 KSH; art. 116 Ordynacji podatkowej |

Akcjonariusz S.A. | Nie odpowiada za zobowiązania spółki majątkiem prywatnym; ryzyko ograniczone do wartości wniesionych wkładów | Art. 301 § 5 KSH |

Członek zarządu S.A. | Odpowiada odszkodowawczo wobec spółki i akcjonariuszy za szkodę wyrządzoną działaniem sprzecznym z prawem lub statutem; odpowiada za zaległości podatkowe spółki | Art. 483 KSH; art. 116 Ordynacji podatkowej |

Jeśli w swojej pracy księgowej regularnie obsługujesz spółki kapitałowe i chcesz mieć pewność, że żaden termin ani obowiązek sprawozdawczy nie umknie uwadze, warto przyjrzeć się Księgobotom. To narzędzie wspierające księgowych w automatyzacji powtarzalnych zadań i monitorowaniu kluczowych terminów – tak, żeby skupić się na tym, co naprawdę wymaga eksperckiej oceny. Przygotowanie do kontroli podatkowych i ZUS staje się prostsze dzięki uporządkowanej dokumentacji. Możesz przetestować je bezpłatnie przez 14 dni po rejestracji na ksiegoboty.biz.