Podatek odroczony w spółce CIT

Podatek odroczony w spółce CIT – różnice przejściowe, aktywa i rezerwy DTA/DTL, KSR 2 oraz wpływ JPK_KR_PD na rozliczenia w 2026 roku.

Sebastian

Główny Księgowy

Sprawozdanie finansowe a zeznanie CIT-8 - te dwa dokumenty niemal nigdy nie wykazują identycznego ujęcia podatku dochodowego. Różnica między nimi to nie błąd, lecz efekt mechanizmu zwanego podatkiem odroczonym. Wyjaśniamy, czym dokładnie jest to zjawisko, kogo dotyczy i dlaczego w 2026 roku, w dobie wdrażania JPK_KR_PD, nabiera ono jeszcze większego znaczenia.

Czym jest podatek odroczony i z czego wynika?

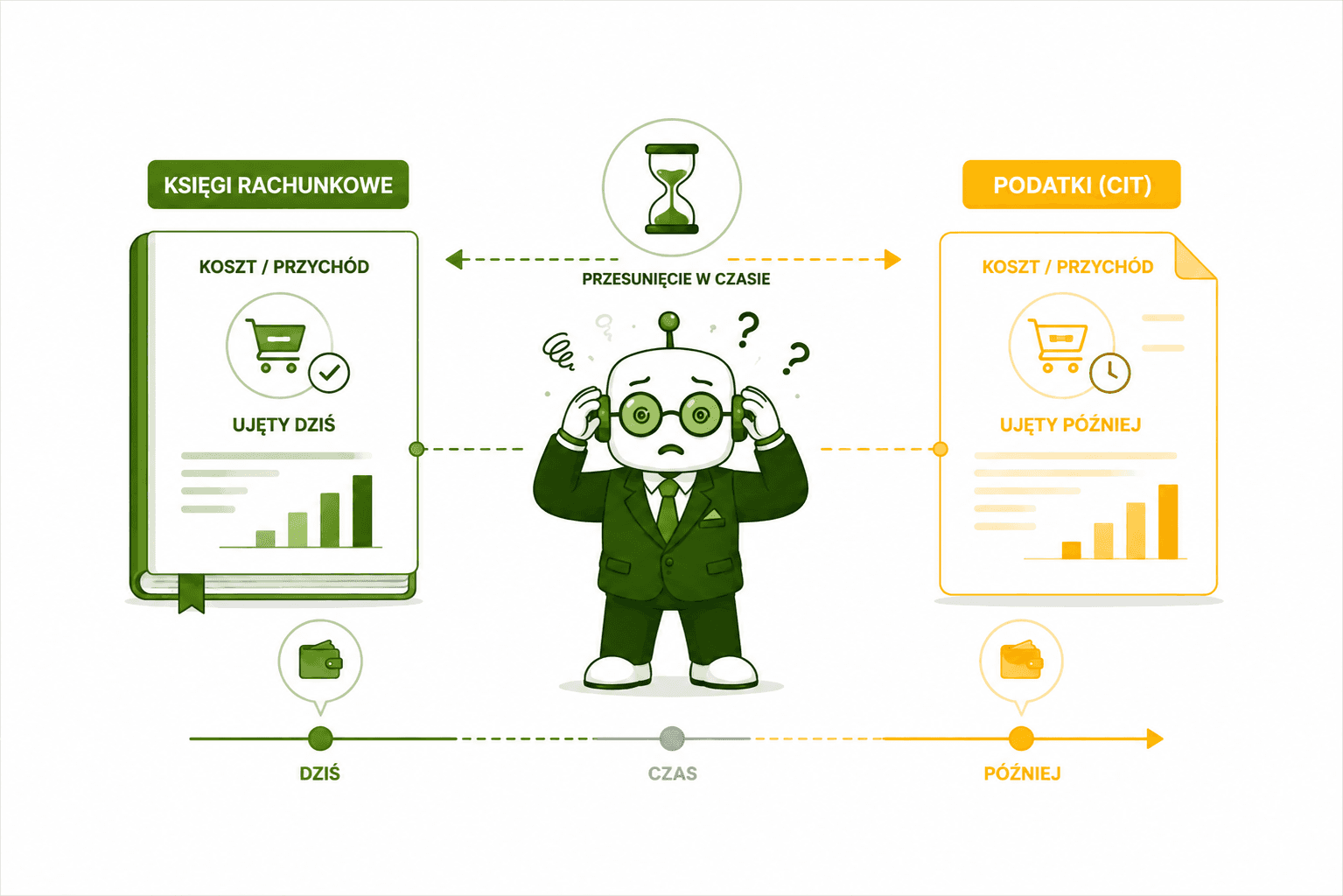

Zasady rachunkowości (ustawa o rachunkowości) i przepisy podatkowe (ustawa o CIT) to dwa odrębne systemy, które nie zawsze „widzą” te same zdarzenia gospodarcze w tym samym momencie. Bilansowo ujmujesz przychód lub koszt wtedy, gdy go osiągnąłeś lub poniosłeś (zgodnie z zasadą memoriału). Podatkowo - często dopiero wtedy, gdy wpłynęła zapłata albo spełnił się inny, specyficzny warunek. Aby prawidłowo zidentyfikować te momenty, niezbędna jest dokładna analiza umów i dokumentów źródłowych.

To rozjechanie w czasie nazywamy różnicą przejściową - ponieważ prędzej czy później odwróci się ona i wyrówna. Podatek, który z tej różnicy wynika w przyszłości (do zapłaty albo do odliczenia), to właśnie podatek odroczony (OPD). Szczegółowe wytyczne w tym zakresie, pomagające uniknąć błędów interpretacyjnych, zawiera Krajowy Standard Rachunkowości nr 2 (KSR 2) „Podatek dochodowy”.

Prosta analogia: Kupujesz maszynę i podatkowo amortyzujesz ją szybciej (np. przez jednorazową amortyzację), ale bilansowo rozliczasz ją równomiernie przez 5 lat. Dziś masz niższy podatek bieżący, ale w kolejnych latach Twoje koszty podatkowe będą niższe niż bilansowe. To „przyszłe zobowiązanie podatkowe” staje się rezerwą z tytułu podatku odroczonego.

Podstawa prawna: art. 37 ust. 1 ustawy o rachunkowości (Dz.U.2026.0.522) > „W związku z przejściowymi różnicami między wykazywaną w księgach rachunkowych wartością aktywów i pasywów a ich wartością podatkową oraz stratą podatkową możliwą do odliczenia w przyszłości, jednostka tworzy rezerwę i ustala aktywa z tytułu odroczonego podatku dochodowego, którego jest podatnikiem.”

Kogo dotyczy obowiązek wyliczania OPD, a kto może skorzystać z uproszczenia?

Zasada ogólna

Podatek odroczony dotyczy podmiotów takich jak spółki kapitałowe prowadzące księgi rachunkowe, będących podatnikami CIT, u których powstają różnice między wartością bilansową aktywów lub zobowiązań a ich wartością podatkową. Jeżeli takie różnice istnieją, spółka ma obowiązek ustalić aktywa lub rezerwę z tytułu OPD.

Kto może skorzystać z uproszczenia?

Zgodnie z art. 37 ust. 10 UoR, jednostka mikro i jednostka mała mogą odstąpić od ustalania aktywów i rezerw z tytułu odroczonego podatku dochodowego. To jednak świadoma decyzja, którą należy formalnie zapisać w polityce rachunkowości - nie dzieje się to automatycznie.

Uwaga praktyczna: Rezygnacja z OPD upraszcza księgowość, ale obniża jakość informacyjną sprawozdania. Inwestor lub bank kredytujący może nie zobaczyć przyszłych skutków podatkowych, które w innej sytuacji byłyby już „zakodowane” w bilansie.

Ważne wyłączenie: globalny podatek wyrównawczy (Pillar II)

Przepisy wyraźnie stanowią, że spółka nie tworzy rezerw ani aktywów z tytułu OPD w związku z globalnym podatkiem wyrównawczym, krajowym podatkiem wyrównawczym ani podatkiem wyrównawczym od niedostatecznie opodatkowanych zysków. To wyjątek ustawowy, a nie dobrowolna decyzja zarządu.

Skąd biorą się różnice przejściowe? (Źródła DTL i DTA)

Aby prawidłowo ustalić OPD, niezbędna jest dokładna analiza umów i dokumentów źródłowych. W praktyce różnice przejściowe najczęściej wynikają z następujących obszarów:

Obszar | Co powoduje różnicę | Efekt dla OPD |

|---|---|---|

Amortyzacja środków trwałych | Różne stawki/metody bilansowe vs podatkowe | Rezerwa, Aktywa |

Jednorazowa amortyzacja podatkowa | Szybsze odliczenie podatkowe niż bilansowe | Rezerwa (DTL) |

Rezerwy na zobowiązania (urlopy, odprawy, itp.) | Koszt bilansowy, KUP dopiero po wypłacie | Aktywa (DTA) |

Odpisy aktualizujące należności | Bilansowo - wątpliwość, podatkowo - warunki CIT | Aktywa (DTA) |

Rozliczenia międzyokresowe kosztów (RMK) | Memoriał bilansowy vs kasowość podatkowa | Aktywa (DTA) |

Rozliczenia międzyokresowe przychodów (RMP) | Przychód szybciej rozpoznany bilansowo | Rezerwa (DTL) |

Strata podatkowa | Do odliczenia w przyszłości | Aktywa (DTA) |

Leasing finansowy/operacyjny | Inne ujęcie bilansowe i podatkowe | Rezerwa/Aktywa |

Jak prawidłowo wyliczyć rezerwę i aktywa z tytułu OPD

Zgodnie z wytycznymi KSR 2, kluczem do prawidłowego wyliczenia OPD jest właściwa identyfikacja różnic przejściowych.

Rezerwa z tytułu OPD (DTL) - „zapłacę więcej podatku w przyszłości”

Gdy wartość bilansowa aktywa jest wyższa niż jego wartość podatkowa (albo wartość bilansowa zobowiązania jest niższa niż podatkowa), mamy do czynienia z dodatnią różnicą przejściową. Oznacza to, że w przyszłości podstawa opodatkowania CIT będzie wyższa - stąd tworzy się rezerwę.

Wzór: Rezerwa DTL = dodatnia różnica przejściowa × stawka CIT obowiązująca w roku, w którym nastąpi odwrócenie różnicy przejściowej (tj. gdy różnica wpłynie na podstawę opodatkowania CIT)

Warunek rozpoznania: Aktywo z tytułu OPD ujmuje się tylko wtedy, gdy jest prawdopodobne, że w przyszłości jednostka osiągnie wystarczający dochód do opodatkowania, który pozwoli na jego wykorzystanie. Jeśli realizacja aktywa nie jest prawdopodobna - nie ujmuje się go (lub ujmuje częściowo).

Przykład (stawka CIT 19%): Spółka nabyła maszynę. Na koniec roku:

- Wartość bilansowa: 1 000 zł

- Wartość podatkowa (po jednorazowej amortyzacji): 600 zł

- Różnica przejściowa (+): 400 zł

- Rezerwa DTL: 400 zł × 19% = 76 zł

Interpretacja: W kolejnych latach spółka będzie miała niższe odpisy podatkowe, co podniesie podstawę CIT. Rezerwa w wysokości 76 zł odzwierciedla ten przyszły podatek.

Aktywa z tytułu OPD (DTA) - „zapłacę mniej podatku w przyszłości”

Gdy wartość bilansowa aktywa jest niższa niż jego wartość podatkowa (albo bilansowe zobowiązanie przewyższa podatkowe), powstaje ujemna różnica przejściowa. W przyszłości podstawa CIT będzie niższa - stąd ustala się aktywa z tytułu OPD.

Wzór: Aktywo DTA = |ujemna różnica przejściowa| × stawka CIT obowiązująca w roku, w którym nastąpi odwrócenie różnicy przejściowej (tj. gdy różnica wpłynie na podstawę opodatkowania CIT)

Przykład (stawka CIT 19%):

- Wartość bilansowa maszyny: 1 000 zł

- Wartość podatkowa: 1 200 zł (wolniejsza amortyzacja podatkowa)

- |Różnica przejściowa (–)|: 200 zł - Aktywo DTA: 200 zł × 19% = 38 zł

Jak OPD wpływa na rachunek zysków i strat (RZiS)?

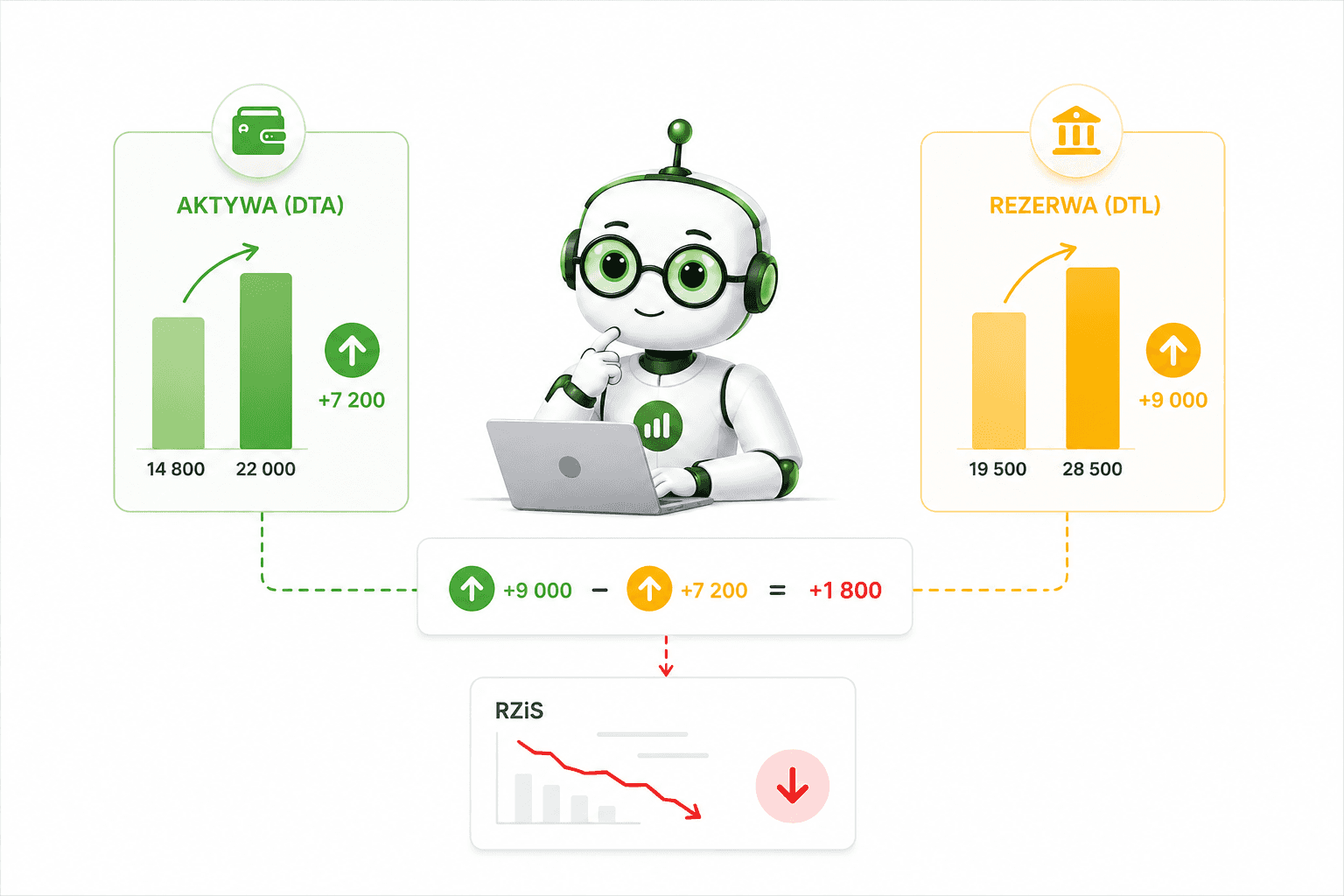

Podatek dochodowy wykazywany w RZiS składa się z dwóch części: bieżącej (wynikającej z zeznania rocznego) oraz odroczonej. Część odroczona to zmiana netto sald aktywów i rezerwy z tytułu OPD między początkiem a końcem roku.

Przykład liczbowy: Spółka na koniec roku ma:

- Aktywa DTA: 22 000 zł (rok poprzedni: 14 800 zł) → zmiana: +7 200 zł (zmniejsza obciążenie podatkowe) - Rezerwa DTL: 28 500 zł (rok poprzedni: 19 500 zł) → zmiana: +9 000 zł (zwiększa obciążenie podatkowe)

Obliczenie dla RZiS: +9 000 zł (wzrost rezerwy) – 7 200 zł (wzrost aktywów) = +1 800 zł.

Interpretacja: Podatek odroczony powiększa obciążenie podatkowe w RZiS o 1 800 zł, ponieważ rezerwy rosły szybciej niż aktywa, co obniża ostateczny wynik finansowy netto spółki.

Zaktualizowany KSR Nr 2 (2024) - co musisz wiedzieć?

Komitet Standardów Rachunkowości opublikował zaktualizowany KSR 2, który stosuje się obowiązkowo do sprawozdań za rok obrotowy rozpoczynający się od 1 stycznia 2025 r. Wprowadza on kluczowe doprecyzowania:

Podział źródeł dochodu CIT: Strata z zysków kapitałowych daje aktywo DTA możliwe do realizacji tylko względem dochodu z tego samego źródła. Nie można kompensować straty z zysków kapitałowych z dochodem z działalności operacyjnej.

Test odzysku aktywów DTA: Jeśli spółka generuje straty i nie ma realnej szansy na osiągnięcie dochodu umożliwiającego realizację DTA, wymagane są odpisy aktualizujące. Aktywów nie tworzy się „na zapas”.

Specyfika ryczałtu: W jednostkach, które wybrały estoński CIT, co do zasady nie występują różnice przejściowe, ponieważ opodatkowaniu podlega wypłacany zysk. Wyjątkiem jest okres zmiany formy opodatkowania, który wymaga odrębnej analizy.

Najczęstsze praktyczne pułapki i błędy

W praktyce często pojawiają się wątpliwości przy ustalaniu OPD. Warto pamiętać, że każda optymalizacja podatkowa wymaga analizy zdarzeń gospodarczych pod kątem ich wpływu na podatek odroczony. Oto najczęstsze błędy:

Mylenie różnic trwałych z przejściowymi: OPD dotyczy wyłącznie różnic, które się odwrócą. Koszty trwale nieuznawane podatkowo (NKUP bez charakteru przejściowego) nie generują podatku odroczonego.

Błędna kompensata DTL i DTA: Aktywów i rezerwy nie można nettować tylko dlatego, że „są w tej samej spółce”. Wymagane jest spełnienie warunków z art. 37 ust. 7 UoR (ten sam podatnik, ta sama władza podatkowa, tytuł prawny).

Pominięcie wpływu OPD na kapitał własny: Część transakcji ujmowanych poza wynikiem (np. przeszacowania aktywów) generuje OPD odnoszony bezpośrednio na kapitały. Pominięcie tego kroku skutkuje błędnym saldem kapitałów.

Błąd znaku przy obliczaniu części odroczonej w RZiS: Wzrost rezerwy DTL to obciążenie wyniku. Wzrost aktywów DTA to ulga dla wyniku. Przy dużej liczbie pozycji łatwo o pomyłkę, dlatego zawsze należy weryfikować kierunek zmian.

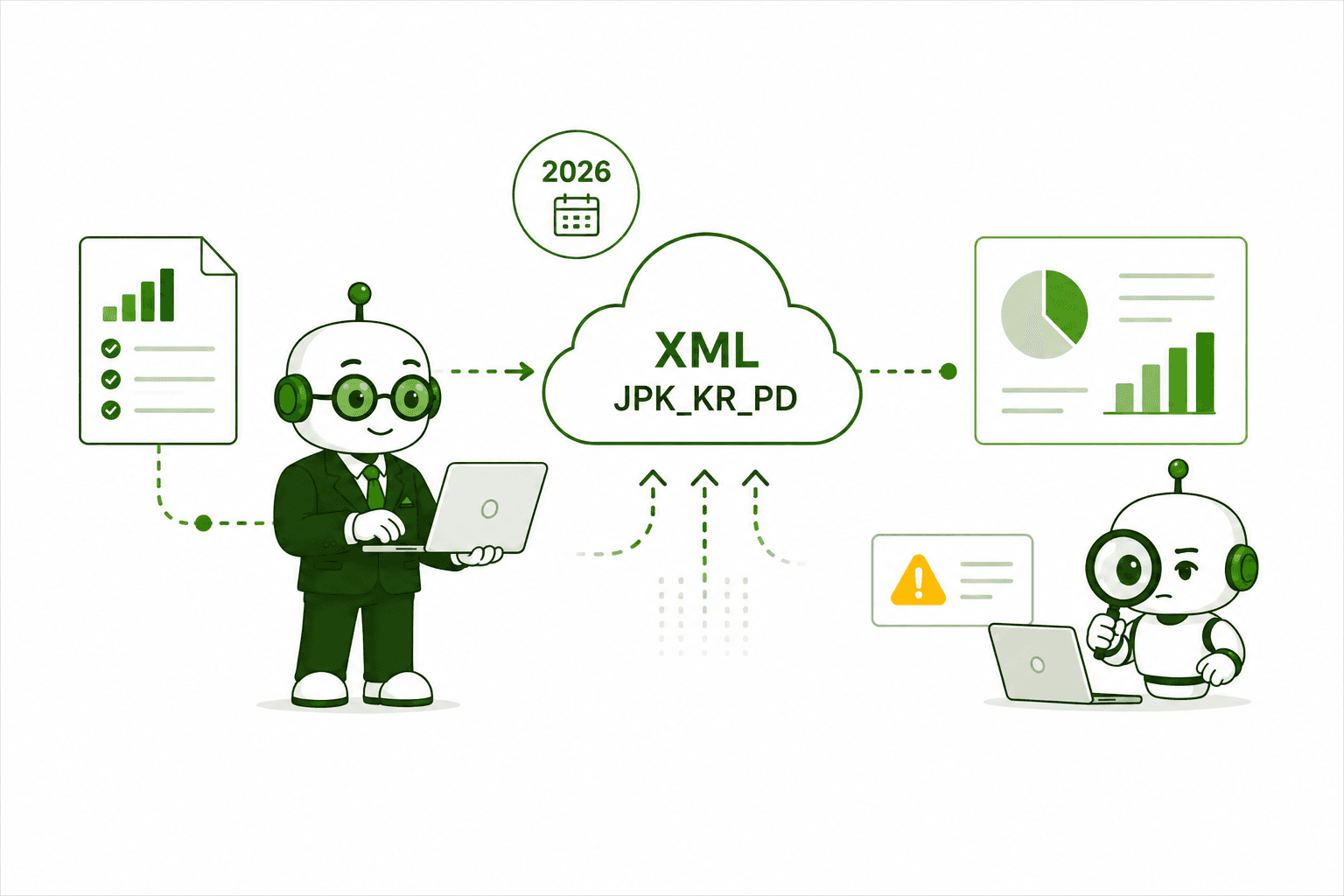

Co się zmienia od 2026 roku? OPD a JPK_KR_PD

Od 2025/2026 roku spółki CIT - w zależności od grupy - składają JPK_KR_PD (Jednolity Plik Kontrolny w podatkach dochodowych). Dane z ksiąg rachunkowych, w tym konta dotyczące podatku odroczonego, trafiają bezpośrednio do organu podatkowego w ustrukturyzowanym formacie XML.

Harmonogram wdrożenia JPK_KR_PD

(Stan na podstawie rozporządzenia MF z 16.02.2026 r., Dz.U. poz. 188)

Grupa | Kto | Rok objęty | Termin wysyłki |

|---|---|---|---|

Grupa I | PGK + podatnicy CIT o przychodach >50 mln EUR (rok 2024) | Rok 2025 | 31 lipca 2026 |

Grupa II | Pozostali podatnicy CIT składający JPK_V7M miesięcznie | Rok 2026 | 2027 rok (za rok 2026) |

Grupa III | Pozostali (VAT kwartalny i inni) | Rok 2027 | 2028 rok (za rok 2027) |

Co to oznacza w praktyce dla OPD?

Konta księgowe OPD muszą być prowadzone bezbłędnie - spójność między bilansem, RZiS a plikiem JPK staje się wymogiem kontrolnym. Znaczniki kont w JPK_KR_PD rozróżniają koszty i przychody przejściowo niestanowiące podstawy podatkowej, a to właśnie one generują różnice przejściowe. Błędy w ich kwalifikacji będą łatwiej wykrywalne przez algorytmy KAS, a kontrola skarbowa może zakwestionować rozliczenie bez konieczności tradycyjnej wizyty w firmie.

Podsumowanie

Podatek odroczony to nie tylko wymóg bilansowy, ale kluczowy element prawidłowego sprawozdania finansowego. Wymaga precyzyjnego śledzenia różnic przejściowych i znajomości aktualnych przepisów, w tym wytycznych KSR 2. W dobie JPK_KR_PD błędy w tym obszarze będą znacznie łatwiejsze do wychwycenia przez organy podatkowe. Aby ułatwić sobie codzienną pracę i minimalizować ryzyko pomyłek, warto wiedzieć, jak efektywnie korzystać z AI w księgowości.

Rozliczanie podatku odroczonego i analiza różnic przejściowych to procesy, które wymagają precyzji, ale nie muszą być uciążliwe. Księgoboty wspierają księgowych w automatyzacji powtarzalnych zadań, dbają o zgodność z najnowszymi przepisami i pomagają w szybkiej weryfikacji skomplikowanych zagadnień. Możesz przetestować to rozwiązanie przez 14 dni bezpłatnie - wystarczy rejestracja na ksiegoboty.biz.