Fundacja rodzinna: Mniej podatków, więcej spokoju

Opodatkowanie fundacji rodzinnej – zasady, momenty powstania podatku oraz realny wpływ na efektywne zarządzanie majątkiem.

Alicja

Główna Księgowa

Wielu przedsiębiorców, którzy przez lata budowali swoje firmy i majątek, rzadko ma gotowy plan na przekazanie zgromadzonych aktywów. Brak takiego planu oznacza, że w przypadku nagłej choroby, wypadku lub niespodziewanej śmierci, biznes i majątek (nieruchomości, udziały, portfele inwestycyjne) trafiają w tryby typowego postępowania spadkowego. To rodzi realne ryzyko rodzinnych konfliktów, roszczeń o zachowek ze strony osób, których nigdy nie planowaliśmy obdarowywać, oraz obowiązku zapłaty podatków od spadku.

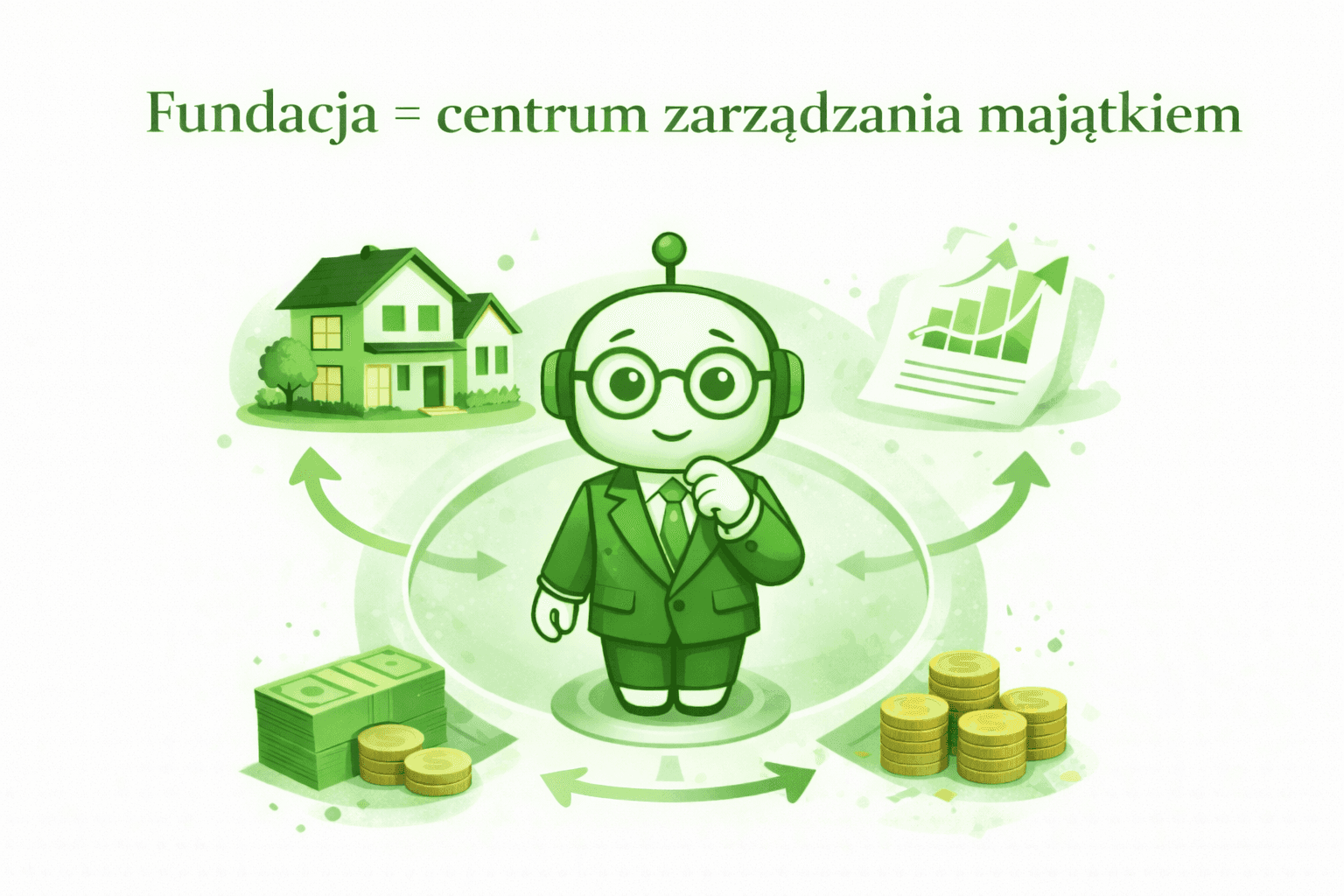

Fundacja rodzinna może być gotowym rozwiązaniem tych problemów. Jest to specjalna osoba prawna, której celem jest przechowywanie, pomnażanie i przekazywanie majątku dokładnie według woli fundatora. Dzięki temu majątek nie ulega rozproszeniu, a firma zachowuje ciągłość zarządzania niezależnie od życiowych zmian właściciela.

Jak działa fundacja rodzinna - praktyka bez żargonu

Fundacja rodzinna działa jak sejf z jasną instrukcją obsługi. Przedsiębiorca (fundator) wnosi do niej swój majątek o wartości minimum 100 000 zł. Od tego momentu właścicielem aktywów staje się fundacja. Fundator w statucie określa, kto ma prawo do korzystania ze środków (np. on sam, małżonek, dzieci) i na jakich warunkach (np. comiesięczna renta, wypłaty po osiągnięciu pełnoletności).

Wniesienie majątku do fundacji jest co do zasady nieodwracalne. Majątek ten przestaje być własnością osoby fizycznej - co zabezpiecza go przed osobistymi ryzykami biznesowymi, ale wymaga potraktowania fundacji jako rozwiązania długoterminowego, a nie „chwilowej optymalizacji”.

Składniki majątku i zakres działań fundacji rodzinnej

Fundacja rodzinna nie prowadzi dowolnej działalności gospodarczej - przepisy wyznaczają zamknięty katalog możliwych aktywności. W praktyce jednak obejmuje on większość typowych aktywów przedsiębiorcy:

wynajem i dzierżawa nieruchomości (kamienice, lokale komercyjne, mieszkania generujące czynsz),

przystępowanie do podmiotów takich jak spółka kapitałowa oraz fundusze inwestycyjne,

obrót papierami wartościowymi (akcje, obligacje, instrumenty pochodne),

udzielanie pożyczek spółkom, w których fundacja ma udziały, oraz swoim beneficjentom.

Jeśli fundacja przekroczy ten zakres - np. zacznie prowadzić sprzedaż, usługi czy działalność spoza katalogu - zapłaci sankcyjny CIT w wysokości 25% od takich dochodów.

Skutki podatkowe - PIT, CIT, VAT, PCC, ZUS

Rozliczenia podatkowe fundacji rodzinnej różnią się od klasycznych spółek i bezpośredniego zarządzania majątkiem: - Wniesienie majątku: Jest neutralne podatkowo (brak przychodu w PIT dla fundatora). Przekazanie poszczególnych składników czasem wymaga analizy pod kątem PCC, a w przypadku nieruchomości lub składników związanych z VAT - analizy historii podatkowej danej rzeczy.

- Bieżąca działalność (CIT): Dochody z dozwolonej działalności (czynsze, dywidendy, odsetki) są na bieżąco zwolnione z CIT. Podatek pojawia się dopiero przy wypłacie świadczeń.

- Wypłata świadczeń: Fundacja płaci 15% CIT od wypłaty na rzecz beneficjenta. W przypadku najbliższych (małżonek, dzieci, wnuki, rodzice, rodzeństwo) świadczenia zwolnione są z PIT; dla pozostałych – PIT wynosi 15% ryczałtu.

- ZUS: Świadczenia wypłacane beneficjentom nie podlegają składkom społecznym ani zdrowotnym, co może być dużą przewagą nad klasycznymi formami wypłat.

Przy prowadzeniu fundacji rodzinnej niezbędna jest weryfikacja faktur w biurze rachunkowym, ale całość odpowiedzialności spoczywa tu na przedsiębiorcy i jego doradcach.

Przykład sukcesji przez fundację rodzinną (z liczbami)

Rozważmy wypłatę 300 000 zł z zysku z wynajmu nieruchomości na rzecz syna, beneficjenta fundacji rodzinnej:

CIT fundacji: 15% x 300 000 zł = 45 000 zł

PIT syna: 0 zł (zwolnienie jako zstępny fundatora)

W rodzinie zostaje: 255 000 zł (efektywne opodatkowanie 15%)

Analogicznie przez spółkę z o.o. w 2026 roku:

CIT spółki: 19% x 300 000 zł = 57 000 zł

Dywidenda brutto: 243 000 zł

PIT od dywidendy: 19% x 243 000 zł = 46 170 zł

Zostaje w rodzinie: 196 830 zł (efektywne opodatkowanie 34,4%)

Różnica to blisko 58 000 zł przy jednorazowej wypłacie na korzyść fundacji.

Kiedy fundacja rodzinna ma sens - a kiedy nie?

Fundacja rodzinna opłaca się, jeśli masz znaczący majątek (nieruchomości, pakiety udziałów, portfele inwestycyjne) i chcesz mieć pewność ciągłości zarządzania oraz bezpiecznego przekazania aktywów rodzinie. Nie jest rozwiązaniem dla wszystkich. Gdy majątek jest niewielki, zależy ci na bieżącej elastyczności albo liczysz wyłącznie na agresywną optymalizację podatkową, fundacja może nie być opłacalna. Przy podejmowaniu decyzji pomocna będzie przejrzysta gotowa komunikacja do rodziny i doradców.

Pułapki, ryzyka i ograniczenia

Klauzula GAAR: Skarbówka może zakwestionować konstrukcję fundacji, jeśli jej głównym celem jest wyłącznie optymalizacja podatkowa. Fundacja musi mieć rzeczywisty charakter sukcesyjny.

Przekwalifikowanie rozliczeń: Jeżeli beneficjent świadczy usługi dla fundacji i pobiera za to wynagrodzenie, fiskus może traktować to jak ukryte świadczenie (dodatkowy CIT 15%).

Nieodwracalność: Po przeniesieniu majątku do fundacji nie jest on łatwy do odzyskania.

Zmiany w prawie: Planowane nowelizacje przepisów podatkowych dotyczących fundacji rodzinnych zostały zawetowane, jednak temat wraca - warto monitorować kluczowe zmiany i odpowiedzi na pytania.

Podsumowanie i rekomendacja

Fundacja rodzinna to narzędzie, które pozwala skutecznie chronić majątek i przekazywać go wybranym osobom w sposób zgodny z wolą przedsiębiorcy. Dobrze zaplanowana pozwala uprościć sukcesję, zmniejszyć opodatkowanie i uniknąć konfliktów. To rozwiązanie wymaga jednak indywidualnego dostosowania oraz konsultacji z doradcą podatkowym.

Jeżeli chcesz mieć narzędzie wspierające cię na każdym etapie planowania sukcesji i zabezpieczenia firmy - warto sprawdzić funkcje Księgoboty. Możesz przetestować je przez 14 dni bezpłatnie po rejestracji na ksiegoboty.biz.