Ryczałt 2026 proste zasady

Ryczałt 2026 – zasady opodatkowania, stawki, limity, składka zdrowotna oraz najczęstsze błędy w kwalifikacji działalności.

Alicja

Główna Księgowa

Porozmawiajmy szczerze. Ryczałt jest reklamowany jako najprostsza forma opodatkowania dla przedsiębiorcy. I w pewnym sensie tak jest - do czasu, gdy coś pójdzie nie tak. Zła stawka, przeoczony obowiązek, błędna kwalifikacja działalności. Wtedy prostota szybko zmienia się w kłopot.

Zanim zdecydujesz, że ryczałt to Twoja ścieżka na 2026 rok - albo zanim założysz, że nic się nie zmieniło - sprawdź, co rzeczywiście warto wiedzieć. Być może okaże się, że lepszą alternatywą będzie założenie spółki z o.o. w 2026 roku.

Zacznijmy od pytania, które większość pomija

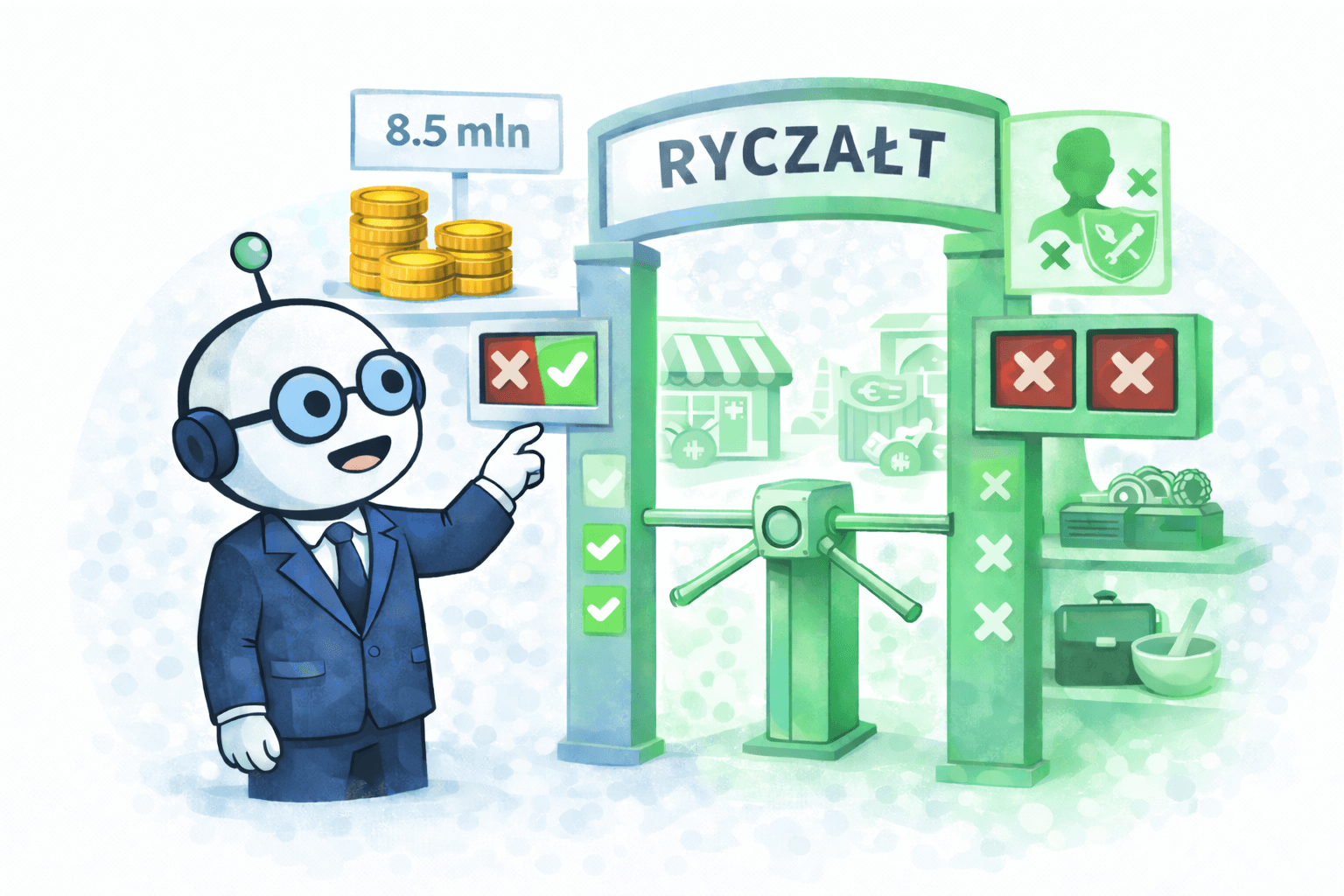

Nie od stawek. Nie od limitów. Zacznijmy od tego, czy w ogóle możesz korzystać z ryczałtu.

Podstawowy warunek: Twoje przychody w 2025 roku musiały zmieścić się w kwocie 8 517 200 zł - to równowartość 2 mln euro przeliczona po kursie NBP z 1 października 2025 r. (4,2586 zł). Przy rozliczeniach kwartalnych obowiązuje znacznie niższy pułap: 851 720 zł. Co istotne, kwot z ulgi na złe długi do tego limitu nie wliczasz.

Ale limit to tylko wstęp. Ustawa wyklucza z ryczałtu całe kategorie działalności - apteki, handel walutami, części samochodowe. Wyklucza też coś, co wielu przedsiębiorców bagatelizuje: świadczenie usług na rzecz byłego pracodawcy, jeśli zakres tych usług pokrywa się z tym, co robiłeś wcześniej na etacie. Mechanizm ten ma konkretne warunki ustawowe - chodzi o tożsamość zakresu wykonywanych czynności w danym roku podatkowym, w relacji pracodawca–pracownik. Odszedłeś z korporacji i teraz obsługujesz ją jako freelancer? Sprawdź dokładnie zakres swoich czynności - to może być problem.

Stawka to nie Twoja decyzja - to wynik kwalifikacji

Tutaj pada najwięcej błędów. Przedsiębiorcy wybierają stawkę intuicyjnie, bo „chyba tyle powinno być”. Tymczasem właściwa stawka wynika z kodu PKWiU przypisanego do Twojej działalności - i to jest litera prawa, nie kwestia interpretacji. Warto pamiętać, że zasady te różnią się od kwalifikacji kosztów firmowych, które na ryczałcie i tak nie pomniejszają podatku.

Przegląd stawek obowiązujących w 2026 roku:

17% - wolne zawody wykonywane osobiście. Adwokaci, notariusze, radcy prawni, biegli rewidenci, doradcy podatkowi. Kluczowe słowo: osobiście. Zlecasz wykonanie innym? Zasada może nie obowiązywać - np. gdy czynności merytoryczne wykonują zatrudnione przez Ciebie osoby.

15% - m.in. usługi doradcze, reklamowe, finansowe, prawne, rachunkowo-księgowe. Szeroka kategoria - właściwe przypisanie wymaga weryfikacji konkretnego kodu PKWiU.

14% - m.in. usługi w zakresie opieki zdrowotnej, architektury i inżynierii, usługi techniczne. Zakres określają konkretne grupowania PKWiU.

12% - wybrane usługi IT. Wybrane — nie wszystkie. Tu szczegóły są w konkretnych grupowaniach PKWiU, a nie w ogólnym haśle „branża IT”.

8,5% i 12,5% - najem prywatny, o którym zaraz osobno.

5,5% - produkcja i budownictwo (szczegółowy zakres według PKWiU).

3% - handel i gastronomia (z wyjątkiem napojów alkoholowych o zawartości alkoholu powyżej 1,5%).

2% - wybrane przychody wskazane w art. 12 ustawy o zryczałtowanym podatku dochodowym (m.in. ze sprzedaży przetworzonych produktów roślinnych i zwierzęcych z własnej uprawy lub hodowli, z wyłączeniem przetworzonych w sposób przemysłowy). Uwaga: klasyczna działalność rolnicza co do zasady pozostaje poza zakresem podatku PIT i nie podlega tej stawce.

Ważne: Powyższe zestawienie ma charakter orientacyjny. Właściwą stawkę ustala się na podstawie art. 12 ustawy o zryczałtowanym podatku dochodowym i właściwego grupowania PKWiU dla danej działalności. Pełną tabelę z przypisanymi grupowaniami PKWiU znajdziesz na biznes.gov.pl Jeśli szukasz świata podatków bez zagadek, ryczałt może nim być, ale tylko przy prawidłowej klasyfikacji. Dla branży IT: Projekt UD116 zakładający stawkę 17% dla usług na rzecz podmiotów powiązanych nie wszedł w życie. Stan na kwiecień 2026 r. - projekt nadal jest na etapie legislacyjnym (nowa wersja opublikowana na RCL w marcu 2026). Możesz stosować 12% bez obaw.

Najem prywatny: kiedy nie masz wyboru

Wynajmujesz mieszkanie poza działalnością gospodarczą? Ryczałt jest tu jedyną opcją - ustawowo, automatycznie, bez oświadczeń.

Do 100 000 zł przychodu rocznie płacisz 8,5%.

Każda złotówka powyżej tej kwoty kosztuje 12,5%.

Przykład: czynsz 3 000 zł miesięcznie to 36 000 zł rocznie, czyli podatek 3 060 zł. Wpłacasz do 20. dnia miesiąca następnego. Jeden haczyk, o którym warto pamiętać: skala i organizacja wynajmu ma znaczenie. Jeśli urząd skarbowy uzna, że Twój najem jest prowadzony w sposób zorganizowany i ciągły - może przeklasyfikować go jako działalność gospodarczą. Wtedy reguły gry się zmieniają.

Składka zdrowotna: trzy progi, jeden ból głowy

Ryczałtowcy płacą składkę zdrowotną według progów przychodowych. Podstawa wymiaru na 2026 rok opiera się na przeciętnym wynagrodzeniu w sektorze przedsiębiorstw z IV kwartału 2025 r. (łącznie z wypłatami z zysku), które wyniosło 9 228,64 zł. To kluczowy element składek ZUS i ubezpieczeń dla tej formy opodatkowania.

Próg | Roczne przychody | Podstawa wymiaru | Składka miesięczna |

I | do 60 000 zł | 60% = 5 537,18 zł | 498,35 zł |

II | 60 001-300 000 zł | 100% = 9 228,64 zł | 830,58 zł |

III | powyżej 300 000 zł | 180% = 16 611,55 zł | 1 495,04 zł |

Podstawa prawna: art. 81 ust. 2f ustawy z dnia 27 sierpnia 2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych. Do tego masz prawo odliczyć 50% zapłaconych składek zdrowotnych od przychodu opodatkowanego ryczałtem (czyli od podstawy ryczałtu) - na podstawie art. 11 ust. 1a ustawy o zryczałtowanym podatku dochodowym. To nie jest koszt, ale realna ulga - i nie warto jej ignorować przy planowaniu. Przykład: Programista z przychodem 150 000 zł rocznie i stawką 12% zapłaci 18 000 zł podatku. Po odliczeniu połowy składek zdrowotnych - realnie mniej.

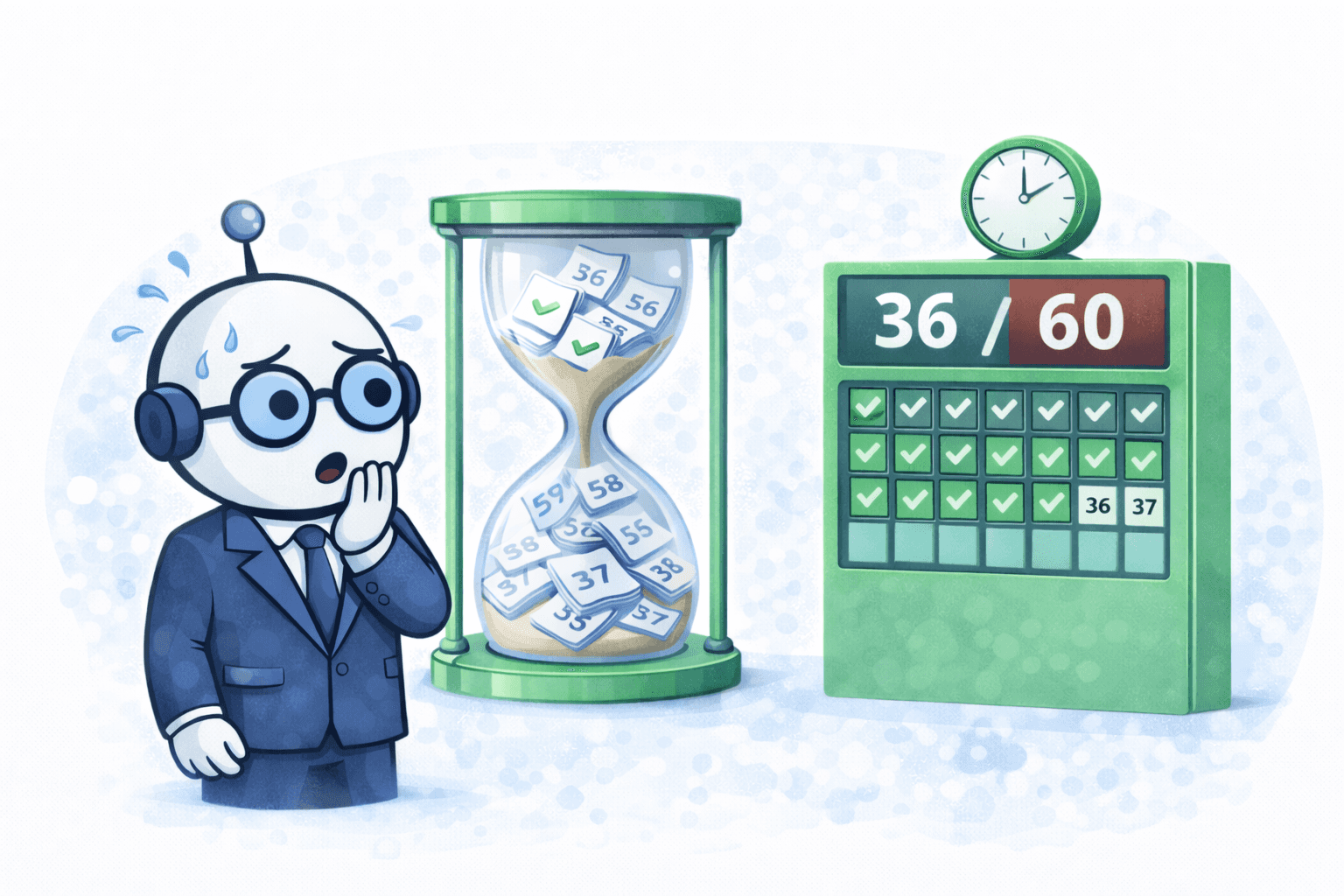

Mały ZUS Plus: limit, który działa wbrew intuicji

Jeśli Twoje przychody w 2025 roku nie przekroczyły 120 000 zł, możesz skorzystać z Małego ZUS Plus w 2026 roku. Warunek: nie wyczerpałeś limitu 36 miesięcy w każdym 60-miesięcznym oknie prowadzenia działalności. Podstawa prawna: art. 18c ustawy z dnia 13 października 1998 r. o systemie ubezpieczeń społecznych. To nie jest benefit wieczny. Wiele osób odkrywa, że go straciło - dopiero gdy dostają pismo z ZUS-u. Sprawdź swoje miesiące teraz, nie gdy będzie za późno.

Nowy obowiązek, który zaskakuje: JPK EWP

Od 1 stycznia 2026 roku czynni podatnicy VAT składający JPKV7M mają obowiązek prowadzenia elektronicznej ewidencji przychodów w strukturze JPKEWP. Pierwsze przekazanie pliku za rok 2026 nastąpi w 2027 roku - zgodnie z rozporządzeniem Ministra Finansów. Czas jest, ale wdrożenie elektronicznej ewidencji wymaga organizacji - lepiej nie zostawiać tego na ostatni kwartał 2026 roku. Pozostali ryczałtowcy zostaną objęci tym obowiązkiem rok później. Ale i im warto przygotować się wcześniej. Konsekwencje braku rzetelnej ewidencji są poważne: urząd może zastosować najwyższą stawkę właściwą dla Twojej działalności - bez negocjacji. To jeden z powodów, dla których warto być przygotowanym na ewentualność kontroli skarbowej w 2026 roku.

VAT i ryczałt: dwa niezależne światy

Forma opodatkowania dochodu nie ma żadnego wpływu na VAT. Jako ryczałtowiec możesz korzystać ze zwolnienia podmiotowego, jeśli sprzedaż w poprzednim roku nie przekroczyła 200 000 zł (art. 113 ustawy o VAT). Prowadzisz sprzedaż mieszaną - opodatkowaną i zwolnioną? Uważaj na proporcję odliczeń VAT. To jeden z częstszych tematów przy kontrolach i powód, dla którego warto zadbać o poprawność weryfikacji faktur i dokumentów.

Daty, których nie możesz przegapić

Pilnowanie terminów i obowiązków przedsiębiorcy to podstawa spokojnego prowadzenia biznesu.

Zdarzenie | Termin |

Oświadczenie o wyborze ryczałtu | do 20. dnia miesiąca po miesiącu, w którym pojawił się pierwszy przychód |

Wpłata podatku | do 20. dnia następnego miesiąca lub kwartału |

PIT-28 za 2025 rok | od 15 lutego do 30 kwietnia 2026 r. |

Pierwsza wysyłka JPK_EWP (za rok 2026) | w 2027 r. - dokładny termin zgodnie z rozporządzeniem MF |

Ryczałt pozostaje jedną z bardziej przyjaznych form opodatkowania - pod warunkiem, że zarządzasz nim świadomie. Właściwy PKWiU, aktualny limit, nowe obowiązki cyfrowe. Drobiazgi, które przy zamkniętych oczach potrafią zamienić prostotę w kłopot.

Jeśli chcesz zautomatyzować proces weryfikacji stawek ryczałtu, pilnowania limitów i mieć pewność, że Twoje rozliczenia są zgodne z najnowszymi przepisami, warto poznać Księgoboty. To inteligentne narzędzie, które wspiera przedsiębiorców w codziennych wyzwaniach podatkowych, udzielając szybkich i precyzyjnych odpowiedzi. Możesz przetestować je przez 14 dni bezpłatnie po rejestracji na ksiegoboty.biz.