Kontrola skarbowa w 2026 roku

Jak przygotować firmę i klientów do kontroli skarbowej w 2026? Nowe zasady, KSeF, JPK oraz najczęstsze czerwone flagi i znaczenie spójnej dokumentacji.

Alicja

Główna Księgowa

Kontrola skarbowa to standardowa procedura, która weryfikuje poprawność rozliczeń podatkowych. W 2026 roku wchodzą w życie przepisy, które zmieniają podejście organów podatkowych do typowania podmiotów do kontroli. Z jednej strony wprowadzono limity częstotliwości kontroli planowych, z drugiej – postępująca digitalizacja (KSeF, nowe struktury JPK) sprawia, że administracja skarbowa dysponuje szczegółowymi danymi o transakcjach jeszcze przed wszczęciem jakichkolwiek czynności.

Dla biur rachunkowych i ich klientów oznacza to konieczność dostosowania procesów księgowych do nowych realiów. W praktyce przygotowanie do kontroli nie zaczyna się w momencie doręczenia zawiadomienia, ale na etapie bieżącego księgowania i archiwizacji dokumentów.

Nowe zasady kontroli – kategorie ryzyka, limity, procedura, uprawnienia urzędu

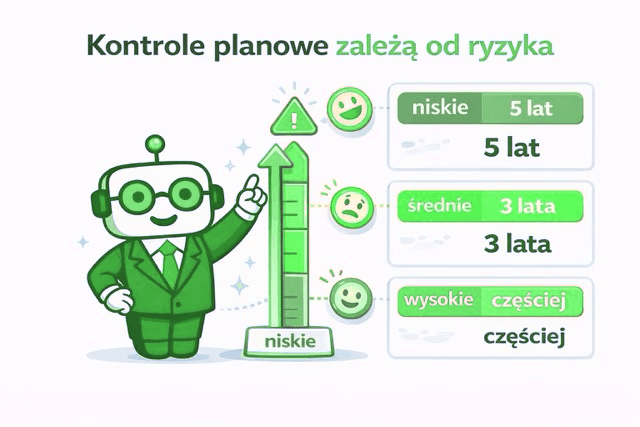

Od 1 stycznia 2026 r. obowiązują znowelizowane przepisy Prawa przedsiębiorców, które wprowadzają kategoryzację ryzyka podatników. Zmiana art. 55a tej ustawy uzależnia maksymalną częstotliwość kontroli planowych od przypisanej kategorii.

W praktyce oznacza to następujące limity:

Niskie ryzyko: kontrola planowa nie częściej niż raz na 5 lat.

Średnie ryzyko: kontrola planowa nie częściej niż raz na 3 lata.

Wysokie ryzyko: brak limitów – kontrole mogą być przeprowadzane z dowolną częstotliwością.

Organy kontroli mają obowiązek publikować zasady przypisywania do kategorii ryzyka w Biuletynie Informacji Publicznej (BIP) w terminie 3 miesięcy od przyjęcia nowej analizy (ZUS ma na to 6 miesięcy).

Należy jednak wyraźnie podkreślić, że powyższe limity dotyczą wyłącznie kontroli planowych prowadzonych w reżimie Prawa przedsiębiorców. Nie mają one zastosowania do czynności sprawdzających, kontroli podatkowych prowadzonych na podstawie Ordynacji podatkowej oraz kontroli celno-skarbowych prowadzonych przez Krajową Administrację Skarbową (KAS). Oznacza to, że organ podatkowy może podjąć czynności sprawdzające w dowolnym momencie.

Przykład z praktyki:

Przedsiębiorca zakwalifikowany do kategorii niskiego ryzyka otrzymał wezwanie w ramach czynności sprawdzających dotyczących rozbieżności w pliku JPK_VAT. Klient biura rachunkowego był przekonany, że chroni go 5-letni limit i uznał wezwanie za bezprawne. W rzeczywistości organ miał pełne prawo do podjęcia czynności sprawdzających, ponieważ nie stanowią one kontroli planowej. Warto w tym kontekście przeanalizować Przygotowanie do kontroli podatkowych i ZUS, aby wiedzieć, jak prawidłowo reagować na takie wezwania i unikać niepotrzebnych napięć na linii przedsiębiorca-urząd.

Digitalizacja rozliczeń – co fiskus widzi w Twojej firmie dzięki KSeF i JPK?

Rok 2026 to czas pełnego wdrożenia Krajowego Systemu e-Faktur (KSeF) oraz nowych struktur Jednolitego Pliku Kontrolnego. Administracja skarbowa przechodzi od kontroli dokumentów papierowych do analizy danych w czasie rzeczywistym.

Harmonogram wdrożenia KSeF 2.0 obejmuje kolejne grupy podatników (od największych firm w lutym, przez pozostałych czynnych podatników VAT w kwietniu, aż po podmioty zwolnione z VAT w 2027 roku). Równolegle, od 1 lutego 2026 r. obowiązują nowe formaty JPK-V7M(3) i JPK-V7K(3) dla wszystkich podatników VAT.

W obliczu tak dynamicznych zmian technologicznych i prawnych, aktualne podstawy prawne i interpretacje podatkowe stają się kluczowym narzędziem w codziennej pracy, pozwalającym na bieżąco weryfikować poprawność raportowanych danych.

W praktyce oznacza to, że każda wystawiona i otrzymana faktura ustrukturyzowana trafia natychmiast do systemu Ministerstwa Finansów. Algorytmy analityczne KAS krzyżują te dane z informacjami z plików JPK, ewidencji kasowych oraz systemów bankowych (STIR). Kontroler, który podejmuje czynności, dysponuje już gotową analizą rozbieżności. Kontrola staje się weryfikacją konkretnych anomalii, a nie ogólnym przeglądem dokumentacji.

Przykład z praktyki:

Biuro rachunkowe księguje faktury kosztowe klienta z opóźnieniem, co powoduje rozbieżności między datą wystawienia faktury w KSeF a datą ujęcia jej w pliku JPK_VAT. System analityczny KAS automatycznie wychwytuje tę niespójność, co generuje wezwanie do złożenia wyjaśnień w ramach czynności sprawdzających.

Jakie dokumenty musisz mieć zawsze pod ręką?

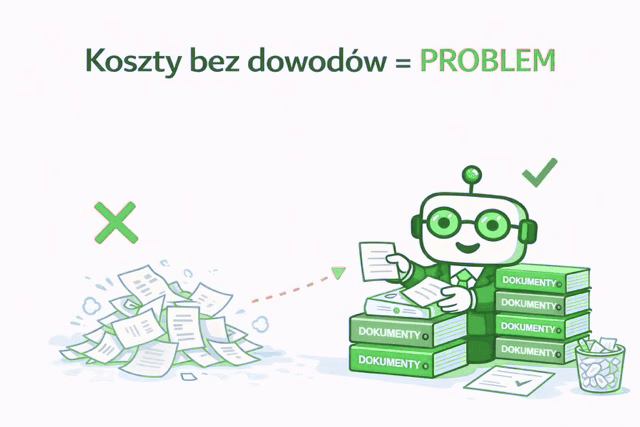

Podstawową zasadą w kontaktach z organami podatkowymi jest zasada pisemności i udokumentowania. Brak dokumentu potwierdzającego zdarzenie gospodarcze oznacza, że dla organu to zdarzenie nie miało miejsca.

Kompletna dokumentacja, gotowa do udostępnienia, powinna obejmować:

Deklaracje podatkowe (PIT, CIT, VAT) za okres nieulegający przedawnieniu (standardowo 5 lat).

Ewidencje i rejestry: pliki JPK, ewidencję przychodów, PKPiR, księgi rachunkowe.

Faktury sprzedażowe i zakupowe.

Wyciągi bankowe powiązane z ewidencją księgową.

Dokumentację pracowniczą i ZUS.

Umowy z kontrahentami, protokoły zdawczo-odbiorcze, korespondencję handlową potwierdzającą wykonanie usług.

Dokumentację magazynową, transportową oraz ewidencję przebiegu pojazdów.

W przypadku dokumentów ustrukturyzowanych (faktury w KSeF), organ podatkowy ma do nich bezpośredni dostęp. Podatnik nie musi ich drukować na żądanie kontrolującego.

Przykład z praktyki:

Przedsiębiorca zaliczył do kosztów uzyskania przychodów wydatki na usługi doradcze. Posiadał fakturę i potwierdzenie przelewu. Podczas kontroli organ zakwestionował ten koszt, ponieważ podatnik nie posiadał umowy, raportu z doradztwa ani żadnych dowodów materialnych potwierdzających faktyczne wykonanie usługi. Sama faktura i przelew to często za mało, by obronić koszt.

Alarmujące sygnały – „czerwone flagi” w różnych typach działalności

Organy podatkowe profilują ryzyko w zależności od formy prawnej i branży. Poniżej przedstawiamy najczęstsze obszary zainteresowania kontrolerów.

Ryczałt i mikrofirmy (JDG)

Uproszczona ewidencja sprawia, że wszelkie anomalie są łatwe do wychwycenia. Czerwoną flagą są przychody regularnie zbliżające się do limitu zwolnienia podmiotowego z VAT (w 2026 r. wynosi on 240 000 zł) oraz nagłe wstrzymanie sprzedaży w czwartym kwartale.

Przykład z praktyki:

Programista na ryczałcie stosował stawkę 8,5% dla wszystkich świadczonych usług. Organ podatkowy, analizując umowy i specyfikację prac, uznał, że część usług stanowiła doradztwo w zakresie oprogramowania, co podlega stawce 12%. Skutkowało to koniecznością zapłaty zaległego podatku. Rozwiązaniem jest regularna weryfikacja klasyfikacji PKWiU, a w razie wątpliwości – wystąpienie o Wiążącą Informację Stawkową (WIS).

Spółka z o.o.

Prowadząc ten rodzaj działalności, warto mieć na uwadze, że Spółka z o.o. w 2026 roku to pełna księgowość, która dostarcza organom szczegółowych danych analitycznych. Czerwone flagi to m.in. wysoki udział kosztów usług niematerialnych bez dowodów ich wykonania oraz wypłaty na rzecz wspólników zaliczane do kosztów bez uzasadnienia rynkowego.

Przykład z praktyki:

Spółka wypłacała prezesowi zarządu wysokie wynagrodzenie z tytułu umowy o świadczenie usług doradczych. Organ zakwestionował te koszty, uznając je za ukrytą dywidendę, ponieważ zakres usług pokrywał się z obowiązkami zarządczymi. Należy bezwzględnie gromadzić pełną dokumentację dla usług niematerialnych i uregulować relacje ze wspólnikami na podstawie rynkowych stawek.

Branża beauty (salony kosmetyczne, fryzjerskie)

W tej branży częstym narzędziem weryfikacji jest nabycie sprawdzające (tzw. tajemniczy klient). Uwagę urzędu przyciąga brak ewidencjonowania sprzedaży na kasie fiskalnej oraz rozbieżności między cennikiem online a kwotami na paragonach.

Przykład z praktyki:

Salon kosmetyczny sprzedawał pakiety usług (zabieg + krem) stosując do całości obniżoną stawkę VAT. Organ uznał, że sprzedaż kosmetyku stanowi odrębną dostawę towaru podlegającą stawce 23%. Kluczem jest prawidłowe wyodrębnianie na paragonie usług i towarów podlegających różnym stawkom.

E-commerce (sprzedaż online)

Handel elektroniczny pozostawia wyraźne ślady cyfrowe. Kontrolerzy szukają rozbieżności między raportami z platform sprzedażowych a ewidencją księgową oraz weryfikują prawidłowość dokumentowania zwrotów.

Przykład z praktyki:

Sklep internetowy nie ewidencjonował zwrotów prawidłowo, co skutkowało zakwestionowaniem przez fiskusa pomniejszenia sprzedaży. Zalecane jest regularne uzgadnianie raportów z platform i bramek płatniczych z plikami JPK oraz dokumentowanie każdego zwrotu.

Branża budowlana

Sektor budowlany jest pod ścisłym nadzorem ze względu na ryzyko wyłudzeń VAT. Czerwone flagi to wysokie obroty przy braku zatrudnionych pracowników oraz korzystanie z usług podwykonawców o krótkiej historii działalności.

Przykład z praktyki:

Firma budowlana odliczyła VAT z faktur od podwykonawcy, który okazał się “pustym” podmiotem. Podatnik nie posiadał protokołów odbioru prac, co uniemożliwiło udowodnienie należytej staranności. Niezbędna jest weryfikacja kontrahentów na Białej Liście oraz rzetelne prowadzenie dziennika budowy.

Jak zachować się wobec kontroli – prawa i obowiązki krok po kroku

Właściwe zachowanie podczas czynności kontrolnych ma kluczowe znaczenie dla ich przebiegu i wyniku.

Obowiązki kontrolowanego:

Udostępnienie żądanych dokumentów i ewidencji w wyznaczonym terminie.

Zapewnienie dostępu do lokalu i urządzeń związanych z prowadzoną działalnością.

Udzielanie wyjaśnień w zakresie objętym kontrolą.

Podpisanie protokołu kontroli (co nie jest równoznaczne z akceptacją jego ustaleń).

Prawa kontrolowanego:

Prawo do obecności przy wszystkich czynnościach kontrolnych.

Prawo do weryfikacji upoważnienia do kontroli (zakres, okres, tożsamość kontrolujących).

Prawo do wniesienia sprzeciwu wobec czynności naruszających przepisy Prawa przedsiębiorców.

Prawo do złożenia zastrzeżeń do protokołu kontroli.

Prawo do skorygowania deklaracji w trakcie kontroli podatkowej (nie dotyczy kontroli celno-skarbowej).

Wyjątki:

W przypadku kontroli celno-skarbowej, uprawnienia organów są szersze, a prawa kontrolowanego mogą być ograniczone (np. brak możliwości korekty deklaracji w trakcie trwania kontroli).

Przykład z praktyki:

Podczas kontroli podatkowej organ zażądał ustnych wyjaśnień dotyczących transakcji sprzed kilku lat. Przedsiębiorca nie pamiętał szczegółów i udzielił nieprecyzyjnych odpowiedzi, które zostały zaprotokołowane i wykorzystane podczas postępowania. W takiej sytuacji warto sięgnąć po gotowe treści i komunikacja z klientami, aby dobrze przygotować się do rozmów z organami i nie narazić się na niekorzystne interpretacje.

5 praktycznych zasad na 2026 – jak chronić firmę przed skutkami kontroli?

Spójność danych:

Bank, faktura, ewidencja, JPK, kasa, magazyn – wszystkie muszą być zgodne. Każda niespójność to początek dalszych pytań kontrolera.Kompleksowa dokumentacja:

Umowa, protokół, e-mail, zdjęcie, raport. Jeśli zdarzenie nie jest udokumentowane, dla kontrolera praktycznie nie istnieje.Świadomość digitalizacji:

Rozliczaj się tak, jakby urząd widział Twoje obroty na bieżąco – bo coraz częściej tak jest.Terminowe odpowiedzi:

Szybka, rzeczowa reakcja na wezwania chroni przed narastaniem problemów. Milczenie lub opóźnienia mogą działać na niekorzyść podatnika.Znajomość praw:

Możliwość składania zastrzeżeń do protokołu, wniesienia sprzeciwu, odwołania lub skargi do WSA – to konkretne narzędzia, z których warto korzystać, jeśli dysponuje się dowodami i jest się przekonanym o swoim stanowisku.

Podsumowanie

Rok 2026 wprowadza nowe realia kontroli skarbowych, w których kluczowe znaczenie mają spójność danych, digitalizacja i odpowiednie przygotowanie do działań organów. Dla przedsiębiorców i ich księgowych to moment, w którym jeszcze ważniejsze stają się bieżąca współpraca, dokumentowanie zdarzeń i szybka reakcja na sygnały ze strony fiskusa. Dzięki odpowiedniemu podejściu i znajomości procedur, kontrola może być formalnością, nie powodem do stresu.

Codzienne wyzwania związane z przygotowaniem do kontroli, digitalizacją, KSeF czy JPK można dziś skutecznie automatyzować. Właśnie po to powstały Księgoboty – rozwiązanie, które wspiera księgowych i przedsiębiorców w prowadzeniu zgodnej, uporządkowanej dokumentacji. Sprawdź, jak Księgoboty mogą ułatwić Twoją pracę – po rejestracji na ksiegoboty.biz możesz testować je przez 14 dni bezpłatnie.