PKPiR w wersji cyfrowej od 2026 – Przewodnik po nadchodzącej transformacji podatkowej

JPK_PKPiR od 2026 – kto musi przejść na elektroniczną księgę, obowiązki, ryzyka (utrata kosztów, sankcje) oraz przygotowanie do nowych wymogów.

Alicja

Główna Księgowa

Od 2026 roku papierowa lub prowadzona w zwykłym arkuszu kalkulacyjnym Podatkowa Księga Przychodów i Rozchodów (PKPiR) przechodzi do historii dla określonej grupy przedsiębiorców. Ministerstwo Finansów kontynuuje cyfryzację rozliczeń. To część szerszego trendu cyfryzacji polskiego systemu skarbowego. Najpierw e-faktury (KSeF), teraz e-księga. Warto przy okazji sprawdzić, jak wdrożyć KSeF bez stresu. Fiskus chce mieć wgląd w Twoje rozliczenia szybciej, precyzyjniej i w ustandaryzowanym formacie elektronicznym.

Brak przygotowania do tych zmian może kosztować tysiące złotych grzywny. Dlatego tak ważne jest, aby odpowiednio wcześnie dostosować oprogramowanie w firmie lub biurze rachunkowym.

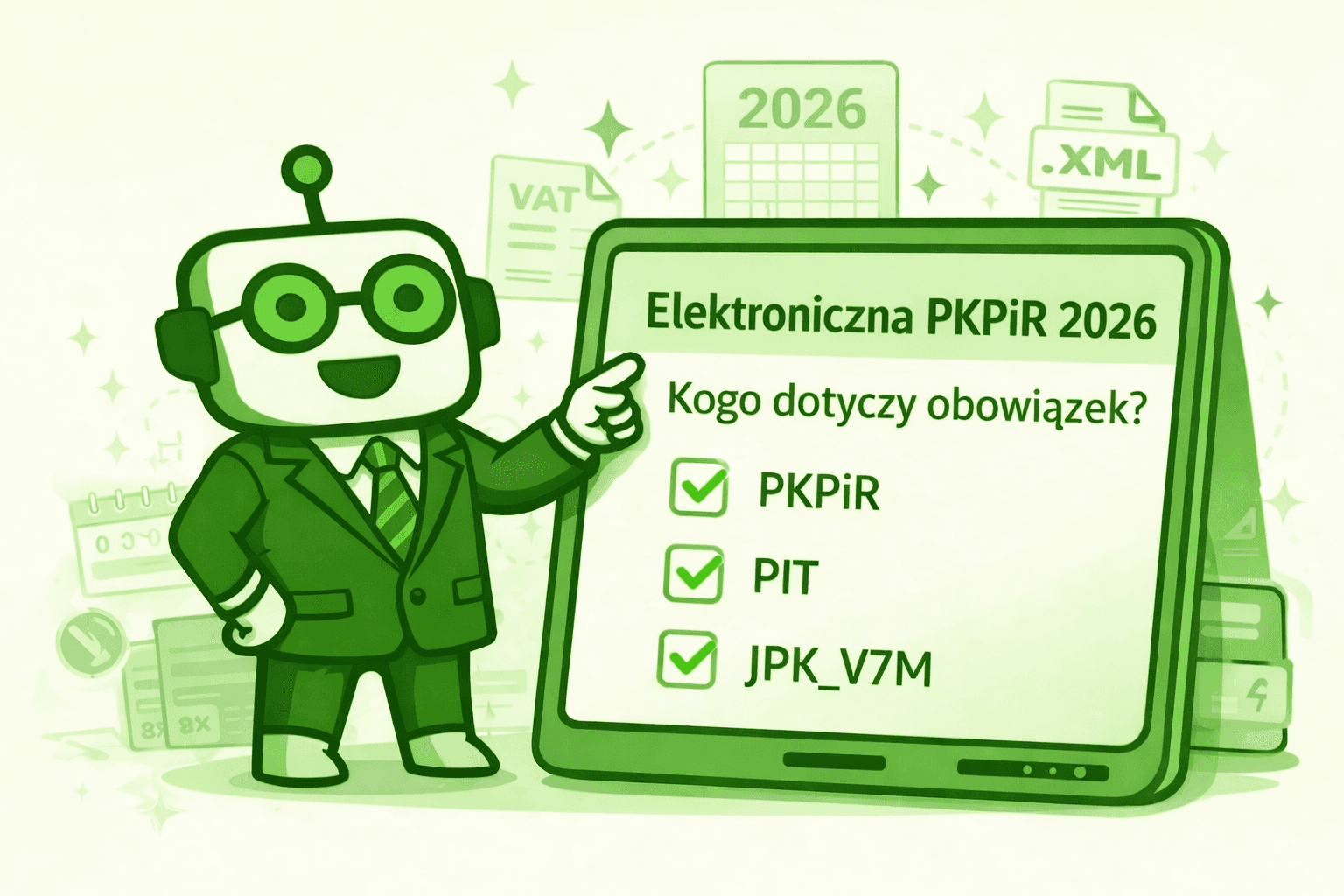

Czy i kiedy dotyczy Cię obowiązek elektronicznej PKPiR?

Obowiązek prowadzenia ewidencji w ustandaryzowanym formacie elektronicznym (umożliwiającym generowanie plików JPKPKPiR lub JPKEWP) dotyczy dwóch głównych grup przedsiębiorców.

Ścieżka A – PKPiR (zasady ogólne / podatek liniowy)

Obowiązek przesyłania JPKPKPiR dotyczy Cię, jeśli spełniasz łącznie wszystkie trzy warunki:

Prowadzisz PKPiR na podstawie art. 24a ustawy o PIT.

Jesteś czynnym podatnikiem VAT.

Rozliczasz VAT miesięcznie (składasz JPKV7M).

Ścieżka B – Ryczałt ewidencjonowany

Obowiązek przesyłania JPKEWP dotyczy Cię, jeśli spełniasz łącznie wszystkie trzy warunki:

Jesteś opodatkowany ryczałtem od przychodów ewidencjonowanych (prowadzisz Ewidencję Przychodów – EWP).

Jesteś czynnym podatnikiem VAT.

Rozliczasz VAT miesięcznie (składasz JPKV7M).

W praktyce nowe przepisy obejmą m.in.:

Jednoosobowych działalności gospodarczych (JDG). Jeśli należysz do tej grupy, sprawdź artykuł: Prowadzisz JDG? Księgoboty mogą naprawdę ułatwić Ci codzienność. Wspólników spółek cywilnych, jawnych i partnerskich opodatkowanych PIT. Przedsiębiorstwa w spadku prowadzące PKPiR.

Jakie są wymagania techniczne?

Nie wystarczy po prostu prowadzić księgowości na komputerze. Wymagania są ściśle określone:

Oprogramowanie zgodne z nowym wzorem: Twój obecny program księgowy musi obsługiwać aktualny wzorzec PKPiR – m.in. z kolumnami dla numerów KSeF. Jeśli ten temat wciąż budzi Twoje wątpliwości, przeczytaj Wszystko o KSeF – kompleksowy zbiór odpowiedzi na kluczowe pytania. Zwykły Excel nie zagwarantuje zgodności ze strukturą i walidacją schematu Ministerstwa Finansów. Eksport do JPKPKPiR / JPKEWP: Program musi generować plik XML zgodny ze specyfikacją MF. JPKST (Ewidencja środków trwałych): Jeśli prowadzisz ewidencję środków trwałych oraz wartości niematerialnych i prawnych, musisz równocześnie przesyłać plik JPKST. Archiwizacja: Ewidencja musi być bezpiecznie przechowywana z możliwością szybkiego odtworzenia.

Terminy przesyłania plików

Istnieją dwa tryby przekazywania plików JPKPKPiR (lub JPKEWP) i JPKST:

Na żądanie organu podatkowego: Od 1 stycznia 2026 r. w trakcie kontroli lub postępowania podatkowego organ może zażądać udostępnienia pliku w wyznaczonym przez siebie terminie. W takich sytuacjach przydają się Aktualne podstawy prawne i interpretacje podatkowe, aby mieć pewność co do swoich praw i obowiązków.

Coroczne obligatoryjne przesłanie: Pliki należy przesłać do urzędu skarbowego raz w roku – do 30 kwietnia roku następującego po zakończeniu roku podatkowego. Pierwsze obligatoryjne przesłanie nastąpi do 30 kwietnia 2027 r. (za rok podatkowy 2026).

Kogo obowiązek (na razie) nie dotyczy i jakie są wyjątki?

Przepisy przewidują pewne wyłączenia i okresy przejściowe. Obowiązek elektronicznej ewidencji od 2026 roku nie dotyczy:

Podatników na karcie podatkowej (nie prowadzą PKPiR ani EWP). Tych, którzy rozliczają VAT kwartalnie – ta grupa dołączy od 1 stycznia 2027 r.

Firmy prowadzące pełną księgowość (księgi rachunkowe) mają odrębny obowiązek w postaci JPKKRPD od 2026 r. dla podatników składających JPKV7M, z innym terminem przesłania (do końca 7. miesiąca po zakończeniu roku podatkowego). Jeśli rozważasz zmianę formy działalności, zobacz tekst: Spółka z o.o. w 2026 roku – pułapka czy najlepszy wybór?.

Wyjątki od prowadzenia ewidencji są bardzo wąskie i ściśle określone w art. 24a ust. 2 pkt 1 i 3 ustawy o PIT – katalog jest zamknięty i nie warto liczyć na automatyczne wyłączenie.

Praktyczne przykłady – jak to wygląda w rzeczywistości?

Przykład 1: Jednoosobowa Działalność Gospodarcza (JDG)

Pan Tomasz prowadzi warsztat samochodowy. Jest czynnym podatnikiem VAT, rozlicza się miesięcznie (JPKV7M) i korzysta z podatku liniowego (PKPiR). Do tej pory księgowa prowadziła jego ewidencję w starszym programie, który nie generuje plików XML.

Konsekwencja: Od 1 stycznia 2026 r. Pan Tomasz musi upewnić się, że jego biuro rachunkowe dysponuje nowym oprogramowaniem generującym JPKPKPiR. Warto sprawdzić, jak Księgoboty mogą ułatwić codzienność JDG. Przykład 2: Biuro rachunkowe

Pani Anna prowadzi biuro, które obsługuje 50 klientów na ryczałcie (czynni podatnicy VAT, rozliczenie miesięczne). Jej klienci posiadają środki trwałe.

Konsekwencja*: Pani Anna powinna zaktualizować programy księgowe, by od 1 stycznia 2026 r. móc w każdej chwili wygenerować pliki JPKEWP oraz JPKST. Do 30 kwietnia 2027 r. wszystkie te pliki będzie musiała przesłać obligatoryjnie za rok 2026. To ogromne wyzwanie organizacyjne, zwłaszcza w gorącym okresie rozliczeń – więcej o tym w artykule: Kwiecień w biurze rachunkowym.

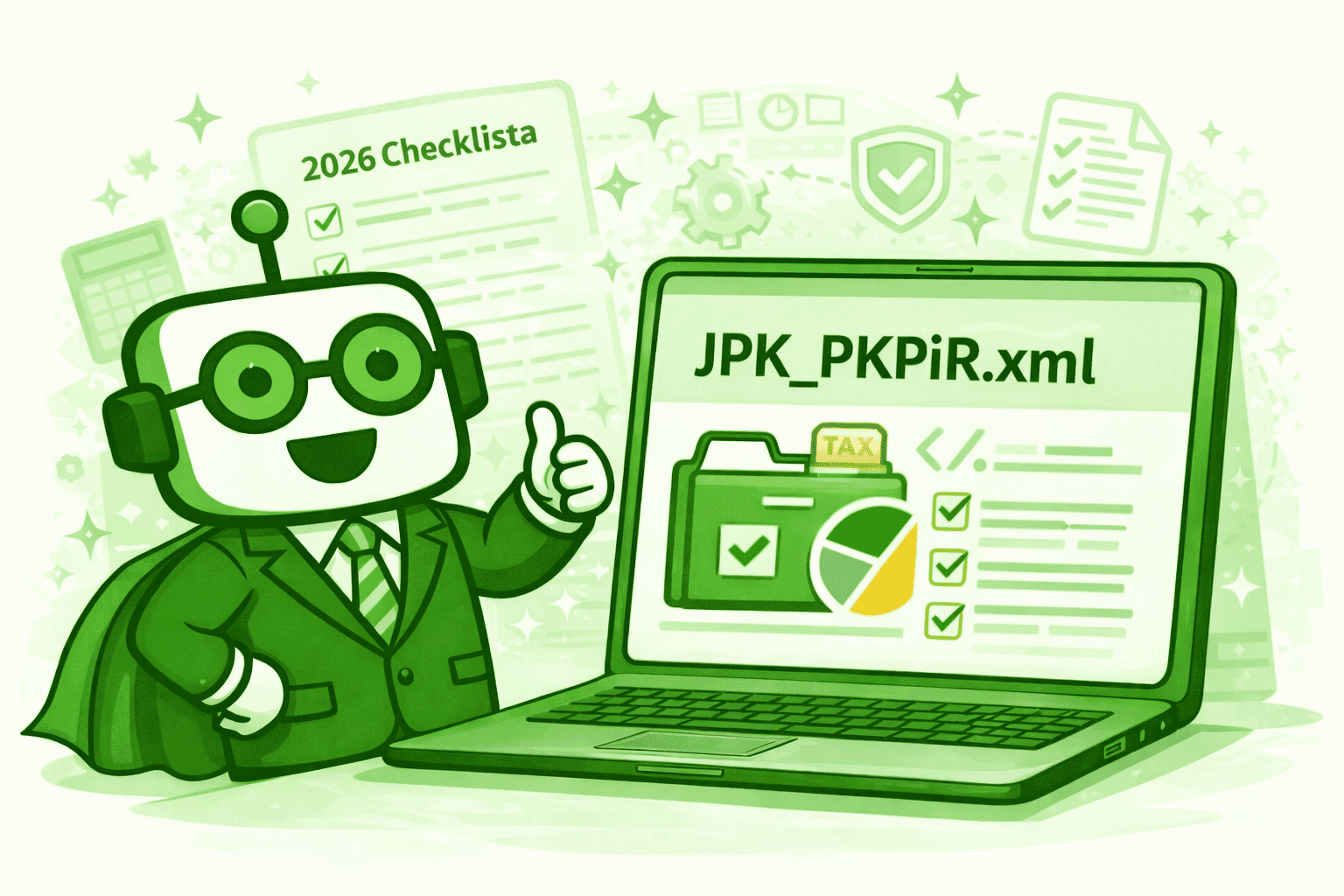

Podsumowanie – Twoja lista kontrolna

Elektroniczna PKPiR to twarda zmiana prawna. Aby uniknąć sankcji i nieprzyjemności w trakcie kontroli, przygotuj się już teraz:

Zweryfikuj swój status – czy spełniasz warunki (czynny VAT + JPKV7M miesięcznie), do której ścieżki należysz (PKPiR/Ryczałt).

Skontaktuj się z dostawcą oprogramowania – upewnij się, że Twój program obsługuje nowe wzory ewidencji i eksport do JPKPKPiR/JPKEWP.

Sprawdź obsługę JPKST – jeśli prowadzisz ewidencję środków trwałych.

Przetestuj generowanie plików – wygeneruj plik testowy JPKPKPiR i JPKST, nie zakładaj, że „zadziała”. W praktyce przyda się Weryfikacja faktur w biurze rachunkowym.

Zadbaj o archiwizację – ustal bezpieczne procedury.

Zapamiętaj kluczowe daty:

1.01.2026 – obowiązek prowadzenia ewidencji elektronicznej i udostępnienia na żądanie.

30.04.2027 – pierwsze obligatoryjne przesłanie pliku za rok 2026.

Nie odkładaj przygotowań na ostatnią chwilę. Jeśli chcesz sprawnie poinformować swoich klientów o zmianach lub zadbać o komunikację w biurze, skorzystaj z poradnika: Gotowe treści i komunikacja.

O czym jeszcze pamiętać?

Zmiana statusu firmy w trakcie roku może spowodować zmianę obowiązków – obowiązują do momentu spełnienia formalnych warunków. W ewidencji elektronicznej liczy się data zdarzenia gospodarczego, nie sama data wpisu do systemu. Katalog wyjątków od prowadzenia elektronicznej PKPiR jest bardzo ograniczony i dokładnie określony – warto znać szczegóły.

W razie wątpliwości co do własnej sytuacji – sięgnij po oficjalne źródła lub skonsultuj się z doradcą podatkowym, a jeśli chcesz skutecznie szukać odpowiedzi – sprawdź przewodnik: Jak zadawać dobre pytania Księgobotom?.

Obowiązek ewidencji elektronicznej oraz JPK będzie odczuwalną zmianą dla większości podatników rozliczających się w formie PKPiR lub ryczałtu. Praktyczne rozwiązania, czytelne instrukcje i automatyzacja pracy mogą realnie odciążyć biuro rachunkowe i przedsiębiorców. Takie i podobne wyzwania można obecnie rozwiązać z wykorzystaniem Księgobotów – narzędzia dostosowanego do cyfrowych wymagań 2026 roku. Każda osoba zainteresowana nowoczesną księgowością może bezpłatnie testować system przez 14 dni po rejestracji na ksiegoboty.biz.