Praca zdalna za granicą a polskie podatki

Praca zdalna za granicą – rezydencja podatkowa, ZUS, VAT, zakład podatkowy oraz ryzyka podwójnego opodatkowania dla przedsiębiorców i freelancerów.

Alicja

Główna Księgowa

Wyobraź sobie, że siedzisz w kawiarni w Lizbonie, pracujesz zdalnie dla klienta z Warszawy. Wakacyjny klimat nie wyklucza jednak poważnych dylematów podatkowych, które dotykają każdego, kto decyduje się na dłuższy pobyt za granicą. Coraz więcej polskich przedsiębiorców i freelancerów łączy bowiem pracę z podróżowaniem, co powoduje, że prawo podatkowe zaczyna interesować się nie tyle tym, co jest napisane w paszporcie, ile tym, gdzie faktycznie mieszkasz, pracujesz i prowadzisz swój biznes.

Zanim wyjedziesz - trzy pytania, które przesądzają o Twoim statusie podatkowym

Przed wyjazdem warto odpowiedzieć na trzy fundamentalne pytania:

Gdzie jest centrum Twojego życia? (rodzina, nieruchomości, konta bankowe, lekarz, szkoła dzieci etc.)

Gdzie i dla kogo faktycznie wykonujesz usługi?

Jak długo zamierzasz przebywać poza Polską?

To nie są pytania filozoficzne. To są pytania, które zada Ci polski urząd skarbowy podczas kontroli. Nie decyduje paszport, rejestracja firmy na papierze czy wiza digital nomada - decyduje rzeczywistość.

Rezydencja podatkowa - klucz do zrozumienia polskiego systemu podatkowego

Zgodnie z art. 3 ustawy o PIT można mieć:

- Nieograniczony obowiązek podatkowy - masz miejsce zamieszkania w Polsce, płacisz podatek od całości swoich dochodów (niezależnie od kraju ich uzyskania).

- Ograniczony obowiązek podatkowy - nie mieszkasz w Polsce, płacisz podatek wyłącznie od dochodów przychodzących z Polski.

Rezydentem podatkowym pozostajesz, jeśli:

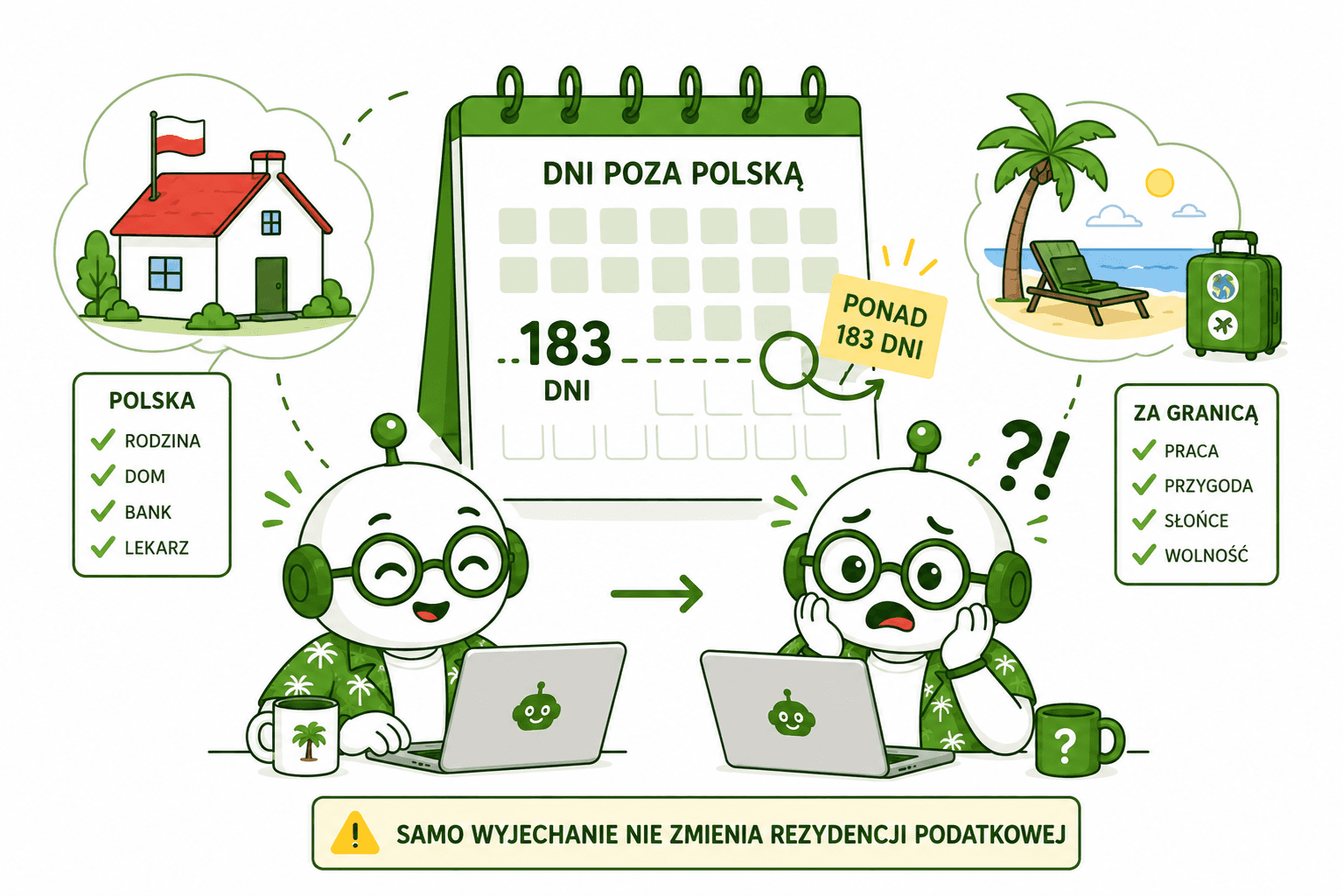

- Twoje centrum interesów życiowych (rodzina, nieruchomości, bank, lekarz, szkoła dzieci) jest w Polsce, albo przebywasz ponad 183 dni w Polsce w danym roku podatkowym.

Kluczowy niuans: Przepisy mówią o liczbie dni spędzonych w Polsce, a nie o pobycie poza Polską. Jeżeli spełniasz choćby jeden z dwóch warunków, pozostajesz polskim rezydentem podatkowym, niezależnie od tego, ile czasu spędzasz za granicą.

Jak liczyć dni pobytu?

W praktyce codziennej pojawia się pytanie: czy dzień przyjazdu i wyjazdu wlicza się podwójnie, czy pojedynczo? Praktyka wymaga więc skrupulatnego dokumentowania pobytów, najlepiej poprzez zbieranie biletów, wyciągów bankowych, stempli w paszporcie.

Pułapka 183 dni - najczęstszy błąd digital nomadów

Często na forach czy grupach pojawia się mylna opinia: “Jeśli jestem 184 dni za granicą, nie muszę już płacić podatku w Polsce”. Niestety to nieprawda. Nawet 300 dni poza Polską nie zwalnia z obowiązku podatkowego, jeśli centrum interesów życiowych pozostało w kraju.

Co więcej, limit 183 dni pojawia się zarówno w polskich przepisach (ustawa o PIT), jak i w umowach o unikaniu podwójnego opodatkowania (UPO), ale w zupełnie różnych kontekstach. W praktyce bardzo ważne jest rozdzielenie interpretacji:

W polskiej ustawie o PIT - decyduje o rezydencji.

W UPO (praca najemna) - dotyczy podziału prawa do opodatkowania pensji między dwa kraje, zwykle dotyczy stosunku pracy, nie JDG.

Artykuł o szczegółach certyfikatów podatkowych znajdziesz tutaj: Kompendium: certyfikat rezydencji podatkowej.

Jak udowodnić, że rzeczywiście wyjechałeś?

W kontroli podatkowej liczą się dowody, nie deklaracje:

potwierdzenia przekroczeń granicy (bilety, wyciągi z kart, stemple z paszportu),

umowy najmu za granicą (musi figurować Twoje nazwisko; wirtualny adres to za mało),

rachunki za media, internet, telefon - na Ciebie,

potwierdzenie zameldowania lub rejestracji,

dokumenty dotyczące szkoły dzieci czy opieki zdrowotnej,

historia z zagranicznego konta bankowego - jako rachunku podstawowego.

Im bogatsza dokumentacja, tym mniejsze ryzyko sporu.

Tie-breaker: podwójna rezydencja i podwójny obowiązek podatkowy

Gdy zarówno Polska, jak i kraj pobytu uznaje Cię za rezydenta podatkowego, decyduje tzw. tie-breaker z UPO. Sekwencja rozstrzygnięcia (zgodnie z Modelową Konwencją OECD):

Stałe ognisko domowe - które państwo jest Twoim prawdziwym domem?

Ośrodek interesów życiowych - gdzie masz silniejsze więzi osobiste i gospodarcze?

Zwykłe przebywanie - gdzie rzeczywiście najczęściej śpisz?

Obywatelstwo - ostateczność.

Gdy to nie wystarcza - stała procedura wzajemnego porozumienia (MAP).

Decydująca jest rzeczywistość, nie papier. Daniny nie unikniesz przez samą estońską e-rezydencję czy spółkę na Malcie - polska administracja to weryfikuje coraz sprawniej.

Praca najemna a podział opodatkowania i klauzula 183 dni z UPO

Klauzula 183 dni występuje najczęściej przy umowach o pracę, czyli stosunku pracy podlegającym pod art. 15 typowej UPO (uwaga: różne kraje liczą ten okres inaczej - rok kalendarzowy, podatkowy lub dowolne kolejne 12 miesięcy).

Do zwolnienia z opodatkowania w kraju pracy nie wystarczy sam czas pobytu - muszą być spełnione 3 łączne warunki:

1. Pracownik przebywa w państwie pracy krócej niż 183 dni.

2. Wynagrodzenie wypłacane jest przez pracodawcę spoza państwa pracy.

3. Wynagrodzenie nie jest wypłacane przez zakład (oddział) pracodawcy w państwie pracy.

Złamanie choćby jednego z nich oznacza pełny obowiązek podatkowy już od pierwszego dnia wykonywania pracy.

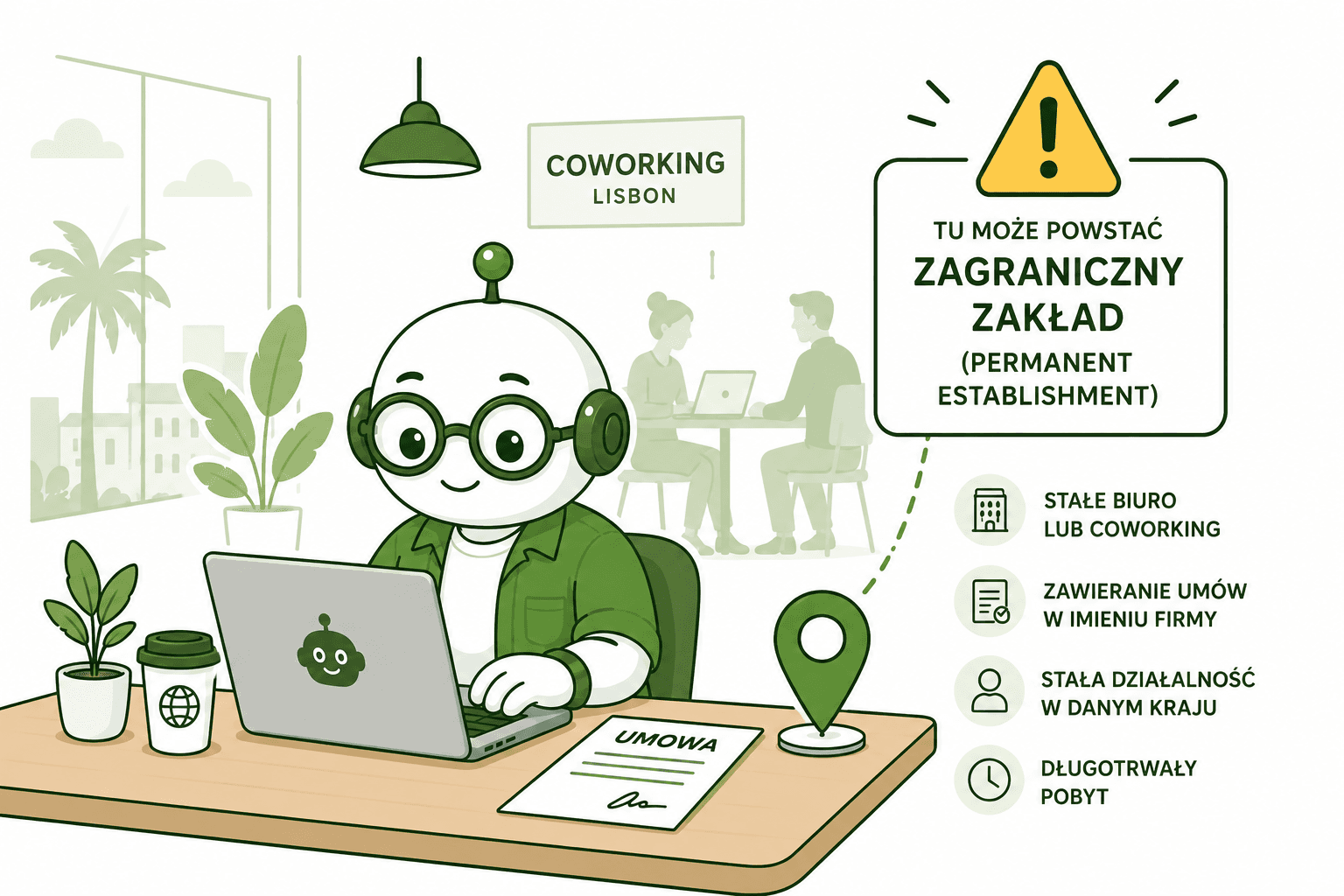

Zakład podatkowy (Permanent Establishment, PE) i działalność za granicą

Zakład podatkowy to najtrudniejszy problem z perspektywy przedsiębiorców. Powstanie PE oznacza, że zagraniczny urząd uzna, iż należy tam opodatkować część dochodów (przepisy, wyroki i interpretacje zmieniają się dynamicznie, warto śledzić blog Księgoboty).

PE powstaje, jeśli:

wynajmujesz na rachunek firmy biuro lub stały coworking,

korzystasz z adresu zagranicznego w materiałach handlowych/umowach,

masz osobę, która regularnie zawiera lub negocjuje umowy w imieniu Twojej firmy,

prowadzisz działalność sprzedażową, produkcyjną lub inną operacyjną w danym kraju,

pobyt jest długotrwały i nieprzerwany.

Orzeczenie NSA z 2025 r. (II FSK 609/22):

Sam służbowy laptop nie tworzy zakładu.

Mieszkanie pracownika nie jest “do dyspozycji pracodawcy”, jeśli nie można go swobodnie używać na cele firmy.

O powstaniu PE decyduje całokształt okoliczności faktycznych oraz realne przychody z zagranicy.

VAT za granicą - stałe miejsce prowadzenia działalności (FE)

Odrębnym problemem jest VAT: nawet jeśli PIT/CIT jest pod kontrolą, lokalny fiskus może uznać, że powstało tzw. Fixed Establishment (FE) - stałe miejsce działalności.

Co do zasady (B2B): miejscem świadczenia usługi jest siedziba kontrahenta (art. 28b VAT).

Wyjątki: usługi nieruchomości, transportowe, kulturalne/sportowe/naukowe, turystyka, najem środków transportu (odpowiednie artykuły VAT).

Jeśli korzystasz długotrwale z zagranicznej infrastruktury (biuro, sprzęt, lokalny personel), kraj ten może wymusić rejestrację do VAT.

Wyroki TSUE (np. C-547/18 Dong Yang, C-333/20 Berlin Chemie) podkreślają, że rzeczywista dostępność zasobów jest kluczowa - sam czas pobytu nie wystarczy.

ZUS - jak rozliczać składki przy pracy transgranicznej?

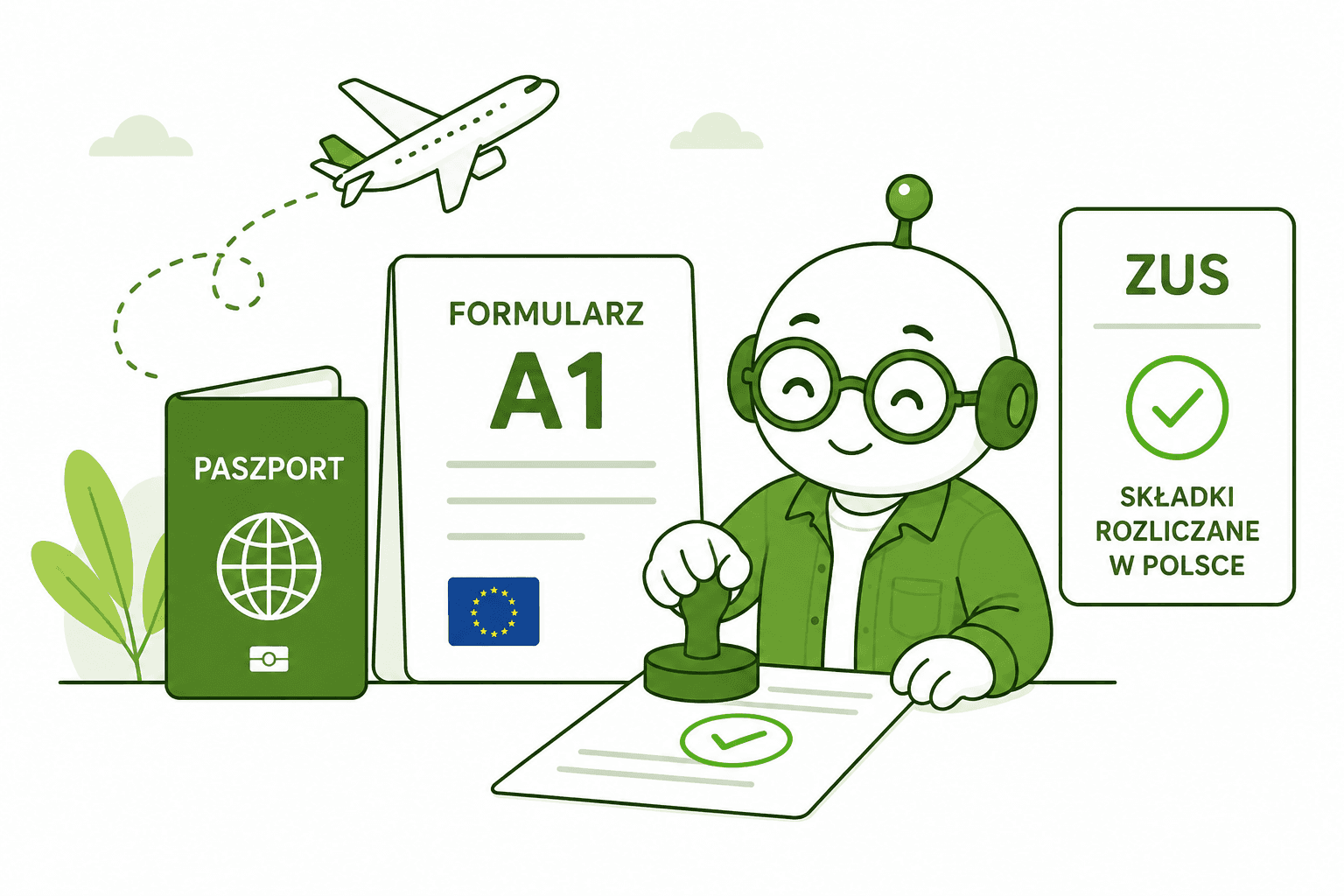

Przy pracy w UE/EOG decyduje rozporządzenie 883/2004:

Praca głównie z Polski, sporadycznie za granicą - polski ZUS i formularz A1.

Zasadnicza część pracy za granicą - relokacja do systemu zagranicznego możliwa.

Praca wyłącznie za granicą przez dłuższy czas - obowiązek ZUS za granicą.

Poza UE/EOG - liczy się umowa bilateralna (lub jej brak).

Próg 25%: Jeżeli pracujesz w kilku krajach UE, liczy się, czy 25% działalności wykonywane jest w państwie zamieszkania.

Porozumienie ramowe 2023: Dla telepracowników, którzy przez 25–49,9% czasu pracują z innego państwa członkowskiego, na wniosek pracodawcy można pozostać w systemie ZUS kraju pracodawcy (wymaga to wniosku i uzyskania A1).

Wniosek o A1: Składany jest wyłącznie elektronicznie przez PUE ZUS - i to PRZED wyjazdem. Warunki uzyskania A1 dla JDG: minimum 2 miesiące działalności w Polsce, zachowanie zaplecza w kraju, czasowy charakter wyjazdu (zwykle max. 24 miesiące).

Bieżące informacje o zmianach w przepisach i składkach dla JDG znajdziesz tutaj: ZUS dla JDG - najważniejsze zmiany.

Pracownik, przedsiębiorca B2B lub JDG - różnice w podatkowaniu

Pracownik (UoP): tutaj kluczowy będzie art. 15 UPO, a pracodawca jest płatnikiem podatku i ZUS. Klauzula 183 dni dotyczy wyłącznie stosunku pracy; nie dotyczy JDG ani B2B.

Przedsiębiorca (JDG/B2B): w prawie międzynarodowym rozliczamy art. 7 UPO (zyski przedsiębiorstwa) - kluczową kwestią jest unikanie powstania zagranicznego zakładu. Klauzula 183 dni NIE chroni przed podatkiem lokalnym, jeżeli powstanie PE.

Wszystkie pułapki związane z wyborem formy rozliczenia (UoP vs B2B) opisujemy w dedykowanym przewodniku dla biur rachunkowych.

Wiza digital nomad - załatwia pobyt, ale nie rozwiązuje spraw podatkowych

Portugalia, Hiszpania, Tajlandia i inne kraje oferują wizy digital nomad - świetne ułatwienie dla freelancerów i przedsiębiorców. Ale posiadanie tej wizy nie oznacza automatycznego przejścia pod zagraniczny system podatkowy. Często sam program wizy skonstruowany jest tak, by korzystający nie uzyskiwał lokalnej rezydencji podatkowej.

W praktyce podatkowej - bardzo często nadal podlegasz polskim przepisom.

Exit tax - podatek od wyjścia

Planujesz trwałą zmianę rezydencji? Sprawdź, czy nie obejmie Cię podatek od wyjścia (exit tax): art. 30da–30dh ustawy o PIT, dotyczący głównie przenoszenia składników majątku za granicę (np. udziałów, akcji, papierów wartościowych).

- Obowiązek zgłaszania i zapłaty pojawia się, gdy wartość przekraczają 4 mln zł,

- Dotyczy tylko osób mieszkających w Polsce min. 5 lat z ostatnich 10.

- Stawki: 19% (gdy ustalana jest wartość podatkowa), 3% (gdy nie ustala się wartości podatkowej).

Metody unikania podwójnego opodatkowania i ulga abolicyjna

UPO przewiduje dwie podstawowe metody:

- wyłączenie z progresją (np. umowy z Niemcami, Francją, UK) - zagraniczny dochód nie jest opodatkowany w Polsce, ale podwyższa stawkę podatkową dla krajowych przychodów,

- zaliczenie proporcjonalne (np. USA, Holandia) - możliwe odliczenie podatku zapłaconego za granicą.

Ulga abolicyjna (art. 27g PIT) wyrównuje różnicę między obiema metodami - limit odliczenia 1 360 zł (z wyjątkami, np. marynarze i piloci).

Konkretna metoda zależy zawsze od treści właściwej umowy dwustronnej i jej ewentualnych modyfikacji na mocy konwencji MLI.

Certyfikat rezydencji podatkowej

Kontrahenci zagraniczni często żądają certyfikatu rezydencji podatkowej. Uzyskasz go na wniosek w urzędzie skarbowym. Dokument należy przechowywać - szczególnie istotny przy fakturach B2B.

Checklista przed wyjazdem - podsumowanie najważniejszych pytań i kroków

REZYDENCJA PODATKOWA

- Czy przenosisz centrum interesów życiowych?

- Ile dni spędzisz w Polsce i za granicą?

- Czy kraj docelowy uzna Cię za rezydenta?

- Czy obowiązuje UPO i jaka metoda unikania podwójnego opodatkowania?

- Czy masz potrzebny certyfikat rezydencji?

- Czy grozi Ci exit tax?

ZAKŁAD, FE I VAT

- Czy wynajmujesz biuro/coworking za granicą?

- Czy podpisujesz tam umowy lub prowadzisz sprzedaż/produkcję?

- Czy świadczysz usługi przez lokalny zespół/infrastrukturę?

SKŁADKI ZUS

- Czy złożyłeś wniosek o A1 przez PUE ZUS?

- Czy spełniasz warunki 2 miesięcy działalności w Polsce?

- Czy Twój kraj nie należy do UE/EOG - sprawdź umowy bilateralne.

DOKUMENTACJA

- Archiwizuj bilety, umowy najmu, rachunki za media.

- Gromadź wszystkie potwierdzenia pobytu i działalności.

Wnioski praktyczne

Polskie przepisy (tak jak wszystkich innych krajów) patrzą na rzeczywistość. Miejsce zamieszkania, rodzina, centrum biznesu - na to urzędnicy zwracają uwagę w pierwszej kolejności. Sam fakt rejestracji spółki za granicą bez realnej zmiany życiowej rzadko daje pożądany efekt.

Dobra wiadomość: jeśli rzeczywiście przenosisz życie i działalność za granicę, są legalne narzędzia (UPO, ulga abolicyjna, A1, certyfikaty), by nie płacić podatku dwa razy.

Zawsze jednak warto zaplanować podatki przed wyjazdem, a nie dopiero po wezwaniu z urzędu. W transgranicznych sprawach konsultacja z doradcą to najlepsza inwestycja.

Porównaj swoją praktykę z Księgobotami

Kwestie związane z rozliczaniem podatków, ZUS czy VAT przy wyjazdach zagranicznych to codzienność.

By zyskać czas na doradztwo w złożonych sprawach, warto zautomatyzować rutynowe procesy.

Księgoboty wspierają przedsiębiorców w codziennych zadaniach, automatyzując żmudną pracę, aby otworzyć przestrzeń na obsługę tak nietypowych przypadków, jak praca zdalna za granicą. Możesz bezpłatnie sprawdzić działanie Księgobotów przez 14 dni po rejestracji na ksiegoboty.biz.