Rachunek przepływów pieniężnych - wszystko, co musisz wiedzieć

Rachunek przepływów pieniężnych (RPP) – kto sporządza, metody bezpośrednia i pośrednia, różnice KSR 1 i MSR 7 oraz automatyzacja procesu w praktyce.

Alicja

Główna Księgowa

Wyobraź sobie taką sytuację: masz świetny miesiąc sprzedażowy, faktury wystawione, kontrahenci zadowoleni - a Ty nie możesz zapłacić ZUS-u, bo nikt jeszcze nie przelał Ci pieniędzy. Rachunek zysków i strat mówi, że zarabiasz. Konto bankowe mówi coś zupełnie innego.

To właśnie jest problem, który rozwiązuje rachunek przepływów pieniężnych (w skrócie: RPP, albo po prostu „cash flow”).

Zysk na papierze to nie to samo co pieniądze w kieszeni

Tradycyjna księgowość działa na zasadzie memoriału - czyli liczy przychód w momencie wystawienia faktury, nie w momencie wpłynięcia pieniędzy na konto. To dlatego możesz „zarabiać” 50 000 zł miesięcznie i jednocześnie mieć problem z wypłaceniem pensji.

Podobnie jak rozliczanie różnic inwentaryzacyjnych wymaga zderzenia zapisów księgowych z rzeczywistością, tak cash flow patrzy na finanse z zupełnie innej perspektywy. Pyta o jedno: ile gotówki realnie wpłynęło, a ile wypłynęło w danym miesiącu?

To różnica między tym, co widzisz w systemie księgowym, a tym, co widzisz logując się do bankowości internetowej.

Czy Twoja firma musi sporządzać RPP? Sprawdź to w 2 minuty

Większość małych i średnich firm nie ma obowiązku sporządzania formalnego rachunku przepływów pieniężnych. Ten obowiązek wynika z przepisów i dotyczy konkretnych podmiotów.

Obowiązek sporządzania RPP zależy przede wszystkim od statusu jednostki. Zasada ogólna wynikająca z art. 45 ust. 3 ustawy o rachunkowości jest następująca:

Jednostki mikro i małe (w rozumieniu ustawy o rachunkowości) co do zasady nie sporządzają RPP — zwolnienie to wynika bezpośrednio z ustawy, nie wymaga żadnej dodatkowej uchwały organu zatwierdzającego (uchwała jest natomiast wymagana przy innych uproszczeniach, np. dotyczących zakresu bilansu czy informacji dodatkowej).

Jednostki inne niż mikro i małe (tj. „zwykłe” spółki z o.o., spółki komandytowe, jawne i inne podmioty prowadzące pełne księgi rachunkowe, które przekroczyły progi jednostki małej) co do zasady muszą sporządzać RPP jako element pełnego sprawozdania finansowego.

Alternatywne spółki inwestycyjne (ASI) są wprost wymienione w art. 45 ust. 3 ustawy o rachunkowości jako podmioty objęte obowiązkiem sporządzania RPP - niezależnie od ich wielkości.

Uwaga - banki, zakłady ubezpieczeń i reasekuracji oraz fundusze inwestycyjne zamknięte: Podmioty te nie są wymienione wprost w art. 45 ust. 3 jako odrębna kategoria. Obowiązek sporządzania RPP wynika u nich pośrednio - przepisy ustawy o rachunkowości (art. 3 ust. 1h) wykluczają te podmioty ze statusu jednostki mikro i małej, przez co automatycznie wpadają do kategorii „jednostek innych niż mikro i małe”, a tym samym podlegają obowiązkowi sporządzania RPP. Efekt praktyczny jest ten sam (RPP jest wymagany), lecz mechanizm prawny jest inny niż w przypadku ASI.

Uwaga dot. emitentów papierów wartościowych: Sam fakt dopuszczenia papierów wartościowych do obrotu publicznego nie nakłada automatycznie obowiązku sporządzania RPP na gruncie ustawy o rachunkowości. Emitent będący jednostką mikro lub małą (i niebędący ASI) co do zasady nie musi sporządzać RPP na podstawie art. 45 ust. 3 UoR.

Należy jednak uwzględnić dwa zastrzeżenia: - Obowiązek RPP może wynikać z innych przepisów (np. regulacji rynku kapitałowego) - warto to zweryfikować z doradcą. - Emitenci notowani na rynkach regulowanych często są zobowiązani do sporządzania sprawozdań finansowych według Międzynarodowych Standardów Sprawozdawczości Finansowej (MSSF), które co do zasady wymagają rachunku przepływów pieniężnych - niezależnie od statusu mikro/małej w rozumieniu UoR (zob. MSR 7).

Uwaga praktyczna: Jeśli prowadzisz spółkę z o.o., spółkę komandytową lub inną jednostkę prowadzącą pełne księgi - sprawdź, czy Twoja firma mieści się w progach jednostki małej. Jeśli je przekraczasz, obowiązek sporządzania RPP dotyczy Cię niezależnie od formy prawnej.

Uwaga - dwie różne kwestie

Często mylone są dwa odrębne obowiązki:

Obowiązek sporządzania RPP (art. 45 ust. 3 ustawy o rachunkowości) - zależy od statusu jednostki (mikro/mała vs. pozostałe) oraz od szczególnych kategorii podmiotów (ASI).

Obowiązek badania sprawozdania finansowego przez biegłego rewidenta (art. 64 ust. 1 pkt 4 ustawy o rachunkowości) - to właśnie z tym obowiązkiem związane są progi „2 z 3”:

Średnioroczne zatrudnienie: ≥ 50 osób

Suma aktywów na koniec roku: ≥ 3 125 000 EUR

Przychody netto ze sprzedaży towarów i produktów: ≥ 6 250 000 EUR

Ważne - data stosowania nowych progów: Progi w powyższym brzmieniu (3 125 000 EUR aktywów i 6 250 000 EUR przychodów) stosuje się po raz pierwszy do sprawozdań za rok obrotowy rozpoczynający się po 31.12.2024 (tj. najczęściej za rok 2025). Dla sprawozdań za rok 2024 obowiązują progi poprzednie: ≥ 2 500 000 EUR aktywów i ≥ 5 000 000 EUR przychodów.

Uwaga - zmiana zakresu przychodów: Nowy próg przychodowy (stosowany od roku 2025) obejmuje wyłącznie „przychody netto ze sprzedaży towarów i produktów”. W poprzednim brzmieniu uwzględniał również „operacje finansowe”. Jednostki z istotnymi przychodami finansowymi (np. dywidendy, odsetki) powinny to uwzględnić przy samoocenie obowiązku badania.

Przekroczenie dwóch z trzech powyższych progów oznacza, że sprawozdanie finansowe musi być zbadane przez audytora - ale nie jest to automatyczny test na obowiązek sporządzenia RPP. Jeśli masz wątpliwości co do statusu swojej firmy i obowiązków sprawozdawczych - warto to omówić z księgowym lub doradcą.

Dlaczego warto analizować przepływy gotówki nawet bez obowiązku?

Przedsiębiorcy, którzy regularnie patrzą na cash flow swojej firmy, mają jedną wspólną cechę: rzadko są zaskakiwani przez rzeczywistość. Skuteczna optymalizacja podatkowa i bezpieczne planowanie wydatków opierają się właśnie na twardych danych o płynności.

Cash flow pozwala Ci odpowiedzieć na pytania, których nie da się wyczytać z samego rachunku zysków i strat: - Czy stać mnie na nowego pracownika za 3 miesiące? - Kiedy realnie skończy mi się poduszka finansowa? - Dlaczego firma rośnie, a ja ciągle nie mam z czego zapłacić faktur? - Które miesiące są dla mnie kryzysowe - i jak się do nich przygotować?

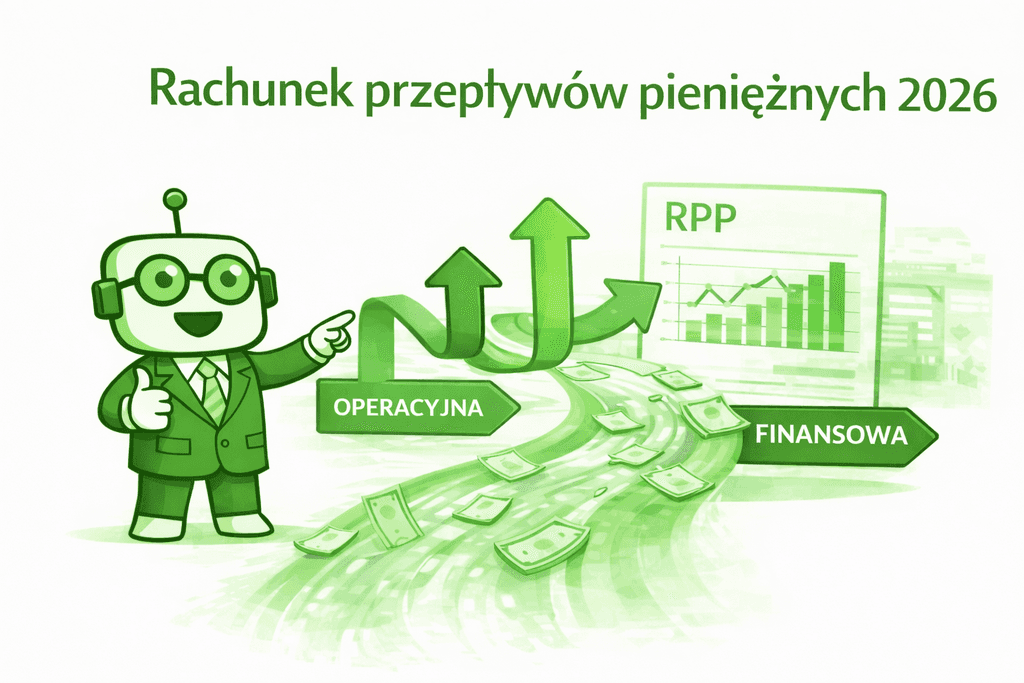

Trzy obszary, które musisz rozumieć

Cash flow firmy dzieli się na trzy kategorie. Każda mówi Ci co innego:

1. Działalność operacyjna - serce Twojego biznesu

To przepływy związane z tym, czym firma faktycznie się zajmuje. Wpływy od klientów, wypłaty wynagrodzeń, zapłacone faktury za usługi, podatek dochodowy. Aby w pełni kontrolować ten obszar, niezbędna jest rzetelna analiza dokumentów i umów, z których wynikają terminy płatności. Jeśli ten obszar jest trwale ujemny - firma nie zarabia realnie na swojej działalności. Nawet jeśli wynik finansowy netto jest dodatni.

2. Działalność inwestycyjna - gdzie lokujemy pieniądze na przyszłość

Zakup maszyny, samochodu, nieruchomości, sprzedaż starego sprzętu. Tutaj ujemne przepływy to często dobry znak - firma inwestuje w rozwój. Alarm powinna wzbudzić sytuacja odwrotna: gdy firma sprzedaje majątek trwały, żeby łatać bieżące wydatki.

3. Działalność finansowa - jak firma się finansuje

Zaciągnięcie kredytu, spłata rat, wypłata dywidendy, dofinansowanie od wspólników. To przepływy między firmą a jej właścicielami i wierzycielami.

Jak to liczyć? Dwie metody - jedna zasada

Formalnie istnieją dwie metody sporządzania cash flow:

- Metoda bezpośrednia - dosłownie liczy każdy wpływ i każdy wypływ gotówki. Najbardziej przejrzysta, ale wymaga więcej pracy.

- Metoda pośrednia - zaczyna od wyniku finansowego netto i koryguje go o zdarzenia, które nie były przepływem gotówki (np. amortyzacja, zmiana stanu należności). Częściej stosowana w praktyce.

Dla przedsiębiorcy, który robi to na własne potrzeby, ważniejsza od metody jest regularność. Miesięczne spojrzenie na przepływy gotówki robi więcej dobrego niż kwartalna analiza zrobiona dla formalności.

Trzy sygnały ostrzegawcze, których nie wolno ignorować

Przygotowanie do kontroli podatkowych jest szczególnie ważne, jeśli w firmie pojawiają się niepokojące sygnały płynnościowe:

🔴 Operacyjny cash flow jest ujemny miesiąc po miesiącu - firma żyje z kredytu lub majątku, nie z własnej działalności.

🔴 Zysk rośnie, ale gotówka spada - klasyczny objaw zbyt długich terminów płatności od kontrahentów lub nadmiernego finansowania ich odroczonym kredytem kupieckim.

🔴 Firma spłaca kredyty ze sprzedaży majątku - sygnał poważnych problemów z płynnością.

Podsumowanie: cash flow to Twój radar finansowy

Wynik finansowy mówi Ci, czy firma jest rentowna. Cash flow mówi Ci, czy firma przeżyje. Możesz mieć rentowną firmę, która upadnie z powodu problemów z płynnością. Możesz też mieć firmę z chwilową stratą, która działa stabilnie, bo ma zdrowe przepływy gotówki.

Zacznij od prostego pytania: ile gotówki wpłynęło do firmy w tym miesiącu i ile wypłynęło? Różnica to Twój punkt startowy. Resztę możesz omówić z księgowym - ale rozumiejąc to pytanie, wejdziesz na to spotkanie jako świadomy przedsiębiorca.

Zaktualizowane i szczegółowe informacje o podstawach prawnych znajdziesz w artykule o aktualnych podstawach prawnych i interpretacjach podatkowych.

Jeśli chcesz w praktyce zacząć lepiej kontrolować przepływy gotówki i uprościć zarządzanie finansami swojej firmy, warto poznać Księgoboty. To narzędzie, które usprawnia analizę płynności i wspiera przedsiębiorców w codziennych wyzwaniach finansowych. Możesz wypróbować je przez 14 dni bezpłatnie po rejestracji na ksiegoboty.biz.