Samochód w firmie od 2026 roku – nowe limity, które musisz znać

Amortyzacja i leasing aut w 2026 – nowe limity (100 000 zł dla aut spalinowych ≥50 g CO₂/km) oraz wpływ zmian na koszty i rozliczenia klientów.

Alicja

Główna Księgowa

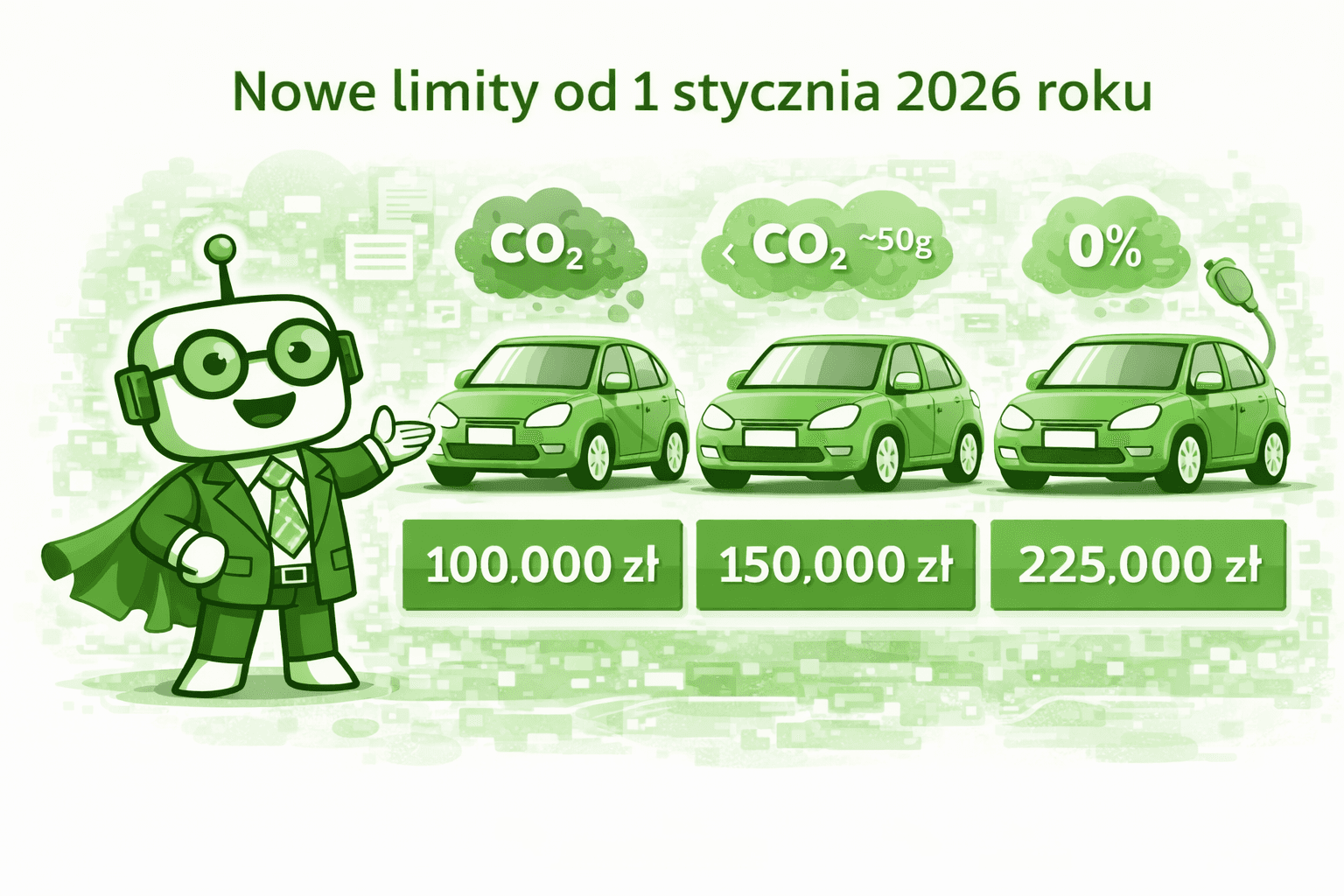

Od 1 stycznia 2026 roku kwota, jaką możesz zaliczyć do kosztów uzyskania przychodów (KUP) z tytułu używania samochodu osobowego, zależy bezpośrednio od poziomu emisji CO₂ silnika spalinowego konkretnego egzemplarza pojazdu. Wartość tę weryfikuje się na podstawie danych z Centralnej Ewidencji Pojazdów (CEPiK).

Zgodnie z nowymi przepisami obowiązują trzy progi limitów kosztowych:

225 000 zł – dla pojazdów elektrycznych (BEV) oraz napędzanych wodorem. Ten limit wynika wyłącznie z kwalifikacji pojazdu w ustawie o elektromobilności (art. 2 pkt 12 i pkt 15), a nie z samej wartości "0 g/km" w CEPiK. 150 000 zł – dla pojazdów, których emisja CO₂ silnika spalinowego wynosi poniżej 50 g/km (według danych z CEPiK). 100 000 zł – dla pojazdów, których emisja CO₂ silnika spalinowego jest równa lub wyższa niż 50 g/km (według danych z CEPiK). Dotyczy to większości klasycznych aut spalinowych i standardowych hybryd.

Wyjątki i szczególne sytuacje

W praktyce biura rachunkowego samo określenie typu napędu nie wystarczy do prawidłowego wyliczenia proporcji. Przepisy wprowadzają istotne niuanse, na które należy zwrócić uwagę podczas księgowania dokumentów.

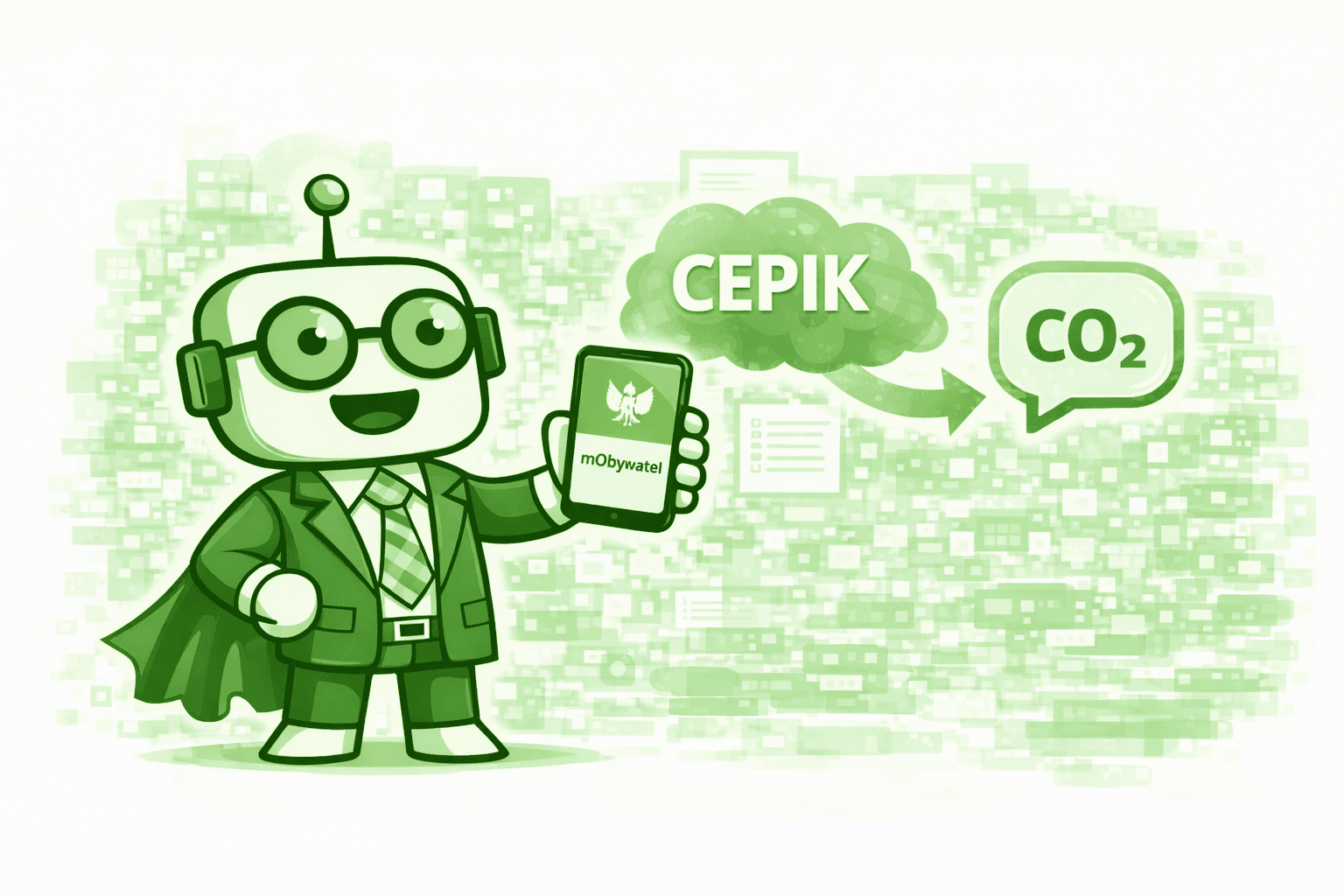

Hybrydy typu plug-in (PHEV)

Nie każdy pojazd typu PHEV automatycznie kwalifikuje się do limitu 150 000 zł. O przypisaniu do progu 150 000 zł lub 100 000 zł decyduje wyłącznie średnia ważona wartość emisji CO₂ z homologacji, wpisana do CEPiK dla danego numeru VIN. Zawsze należy pobrać i zarchiwizować wyciąg z ewidencji (np. przez portal gov.pl lub aplikację mObywatel).

Brak danych w CEPiK

Jeśli w ewidencji brakuje informacji o emisji CO₂, ciężar udowodnienia prawa do wyższego limitu spoczywa na podatniku. Należy w takiej sytuacji pozyskać wyciąg ze świadectwa homologacji. Jeśli udokumentowanie emisji poniżej 50 g/km jest niemożliwe, zasada ostrożności dowodowej nakazuje zastosowanie podstawowego limitu 100 000 zł.

Przepisy przejściowe – kluczowa różnica między amortyzacją a leasingiem operacyjnym

Amortyzacja (zakup własny / leasing finansowy): Pojazdy wprowadzone do ewidencji środków trwałych przed 1 stycznia 2026 r. są chronione prawem nabytym (art. 30 ustawy nowelizującej). Amortyzujesz je na starych zasadach. Leasing operacyjny / najem: Tutaj nie ma ochrony praw nabytych. Nowe limity (np. 100 000 zł dla aut spalinowych) stosuje się do wszystkich rat leasingowych ponoszonych od 1 stycznia 2026 r., niezależnie od tego, czy umowa została zawarta w 2023, 2024 czy 2025 roku. Potwierdzają to interpretacje KIS (m.in. sygn. 0112-KDIL2-2.4011.905.2025.2.KP).

Warto również pamiętać, że rozliczanie kosztów samochodu często wiąże się z innymi wyzwaniami, takimi jak proporcja VAT przy sprzedaży mieszanej i rozliczaniu wydatków wspólnych.

Przykłady z praktyki

Zanim przejdziesz do wyliczeń, pamiętaj o żelaznej zasadzie: limitowi (proporcji) podlega wyłącznie część kapitałowa raty leasingowej, stanowiąca spłatę wartości samochodu. Elementy takie jak ubezpieczenie czy zryczałtowane usługi serwisowe są wyłączone z limitowania (art. 23 ust. 1 pkt 47a in fine ustawy o PIT). Należy je wydzielić z faktury przed nałożeniem proporcji.

Poniższe przykłady zakładają, że podana rata netto to wyłącznie część kapitałowa podlegająca limitowaniu. Wartość każdego pojazdu w przykładach wynosi 200 000 zł, a rata netto to 3 000 zł.

Przykład 1: Klasyczne auto spalinowe Dane: Emisja CO₂ wynosi 130 g/km (według CEPiK). Limit: 100 000 zł (ponieważ emisja ≥ 50 g/km). Proporcja: 100 000 zł / 200 000 zł = 50%. Księgowanie: Z raty 3 000 zł netto do KUP zaliczysz 1 500 zł.

Przykład 2: Hybryda plug-in (PHEV) Dane: Emisja CO₂ wynosi 35 g/km (według CEPiK). Limit: 150 000 zł (ponieważ emisja < 50 g/km). Proporcja: 150 000 zł / 200 000 zł = 75%. Księgowanie: Z raty 3 000 zł netto do KUP zaliczysz 2 250 zł.

Przykład 3: Samochód elektryczny (BEV) Dane: Pojazd spełnia definicję z art. 2 pkt 12 ustawy o elektromobilności. Limit: 225 000 zł. Proporcja: 225 000 zł / 200 000 zł = 112,5% (ograniczamy do 100%, ponieważ wartość auta mieści się w limicie).

Księgowanie: Z raty 3 000 zł netto do KUP zaliczysz pełne 3 000 zł.

Pamiętaj, że kontrola skarbowa w 2026 roku i znaczenie prawidłowej dokumentacji to kwestie, których nie można bagatelizować. Archiwizacja danych z CEPiK jest kluczowa dla bezpieczeństwa rozliczeń.

Podsumowanie

Wprowadzenie emisji CO₂ jako parametru podatkowego wymaga od Przedsiębiorców aktualizacji procedur weryfikacji dokumentów. Najważniejsze kroki na 2026 rok to:

Pobranie i zarchiwizowanie danych z CEPiK dla każdego pojazdu w firmie.

Przeliczenie proporcji dla wszystkich trwających umów leasingu operacyjnego - nowe limity obejmują raty od stycznia 2026 r.

Konsekwentne wydzielanie z faktur leasingowych pozycji ubezpieczeniowych i serwisowych przed zastosowaniem proporcji kosztowej.

Weryfikacja, czy nowe oznaczenia w JPK_V7 od lutego 2026 wpływają na sposób raportowania transakcji związanych z samochodami.

Więcej wskazówek ułatwiających codzienną pracę znajdziesz w sekcji opisującej praktykę biura rachunkowego w okresie intensywnych rozliczeń.

Weryfikacja limitów, przepisów przejściowych i prawidłowe księgowanie rat leasingowych to procesy, które wymagają precyzji i czasu. Księgoboty wspierają księgowych w szybkiej analizie takich zagadnień, dostarczając gotowe odpowiedzi oparte na aktualnych przepisach i interpretacjach. Możesz przetestować to rozwiązanie w swojej codziennej pracy - dostępny jest 14-dniowy bezpłatny okres testowy po rejestracji na ksiegoboty.biz.